なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

改めて問う。マテリアリティとは何か?(その2)

~「サステナビリティ関連財務情報開示」と「第三のマテリアリティ」の再発見~

Table of contents

前回 (14) のEUの「ダブル・マテリアリティ」に続いて、今回は、サステナビリティ報告基準設定の5団体の共同声明とプロトタイプ提案、そして国際会計基準を主導するIFRS財団の提案の狙いを探ります。そのうえで、“再発見”した「第三のマテリアリティ」について考察します。

統合報告とは、「サステナビリテイ関連財務情報開示」と見つけたり!!

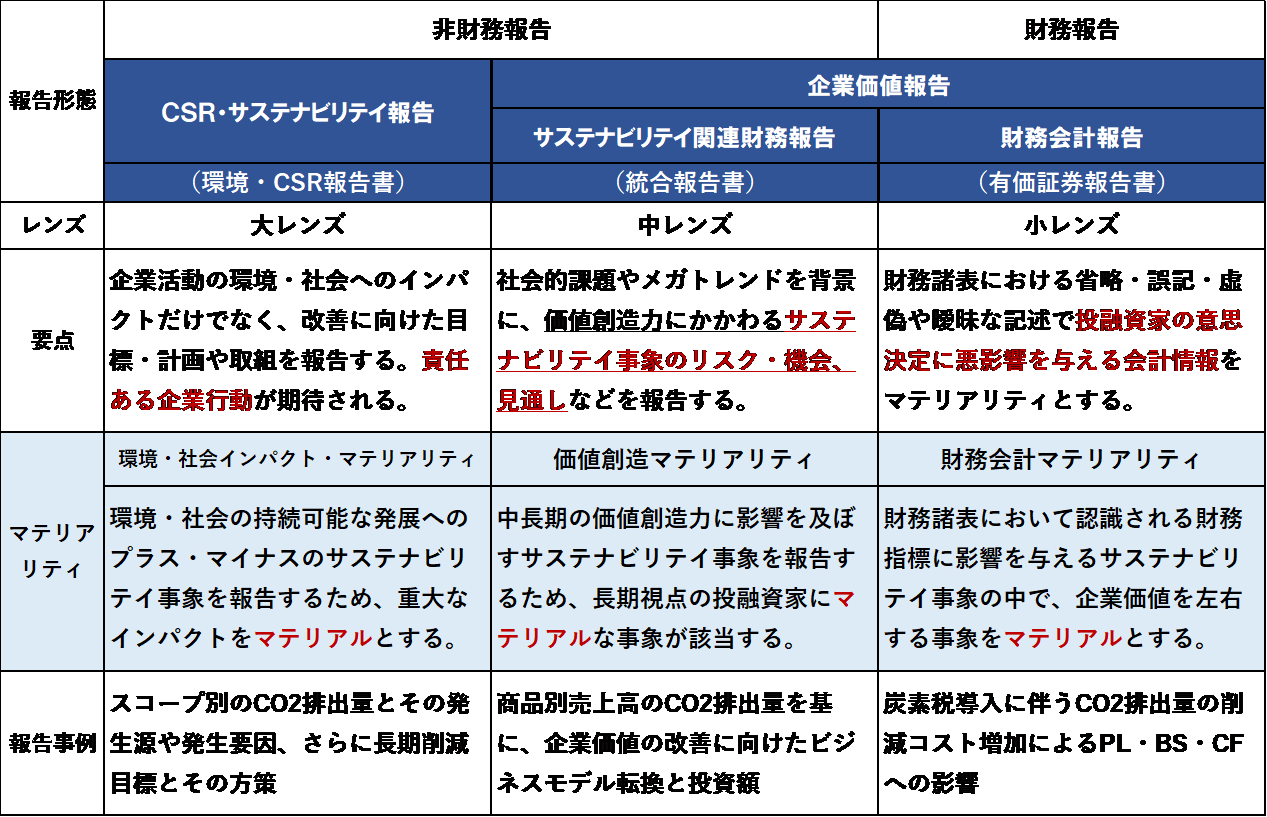

- 第一のマテリアリティ:財務諸表で認識される財務会計上のインパクト 財務会計報告

- 第二のマテリアリティ:環境・社会・人々へのインパクト CSR・サステナビリテイ報告

- 第三のマテリアリティ:将来に向けた価値創造力にかかわるインパクト統合報告

(図表4を参照されたい)

「混乱」するマテリアリティの定義

複数存在するマテリアリティの定義

現在、マテリアリティの定義が複数存在するため、サステナビリテイ情報を開示する企業と評価する投融資家の双方にとって、「混乱」とも言える状況にあります。その結果、多くの企業が「マテリアリティとは何か」を曖昧にしたまま、統合報告書を作成している現実があります。

そこでまず、5団体それぞれのマテリアリティの定義を確認しておきます。これらは、インパクト(影響)に着目した「何のためのマテリアリティか」の観点から、以下の3つに分類できます。

- 環境・社会・経済にどのようなインパクトを及ぼすのか?:GRI

- 投融資家の意思決定にどのようなインパクトを及ぼすのか?:CDSB、SASB、IFRS (TCFD)

- 企業の価値創造力にどのようなインパクトを及ぼすのか?:IIRC

〔企業報告基準設定の主要団体によるマテリアリティの定義〕

GRI 企業の著しい経済的、環境的、社会的インパクトを反映するサステナビリテイ事象、あるいは利害関係者の評価と意思決定に実質的に影響を及ぼす事象。

- (注)2020年6月に公表された共通スタンダード(100番台)の改定案では後半(赤文字)が削除されているが、本稿執筆時点では確定していない。

CDSB 気候変動によるインパクトやその結果が、企業の財務状況や経営成績、あるいは戦略実行能力に著しいプラス・マイナスのインパクトを及ぼすと予想される事象。

IIRC 企業の短期・中期・長期の価値創造プロセスに実質的にインパクトを与えるプラス・マイナスの事象。財務要素と非財務要素の双方に適用される(企業とステークホルダーの価値創造をめざす)。

SASB 短期・中期・長期的な財務実績と企業価値の業種別評価に基づいて、ユーザーが行う投資・融資の決定に合理的にインパクトを与える可能性がある事象。

IFRS財団 (IASB) 省略、誤記、または曖昧にした場合、企業の財務諸表に基づいて主要ユーザーが行う意思決定に合理的にインパクトを及ぼす可能性がある情報。

- (資料)5団体「企業価値の報告プロトタイプ提案」Figure 4. Distinctive definitions of material topics(11頁)

Reporting-on-enterprise-value_climate-prototype_Dec20.pdf (netdna-ssl.com)

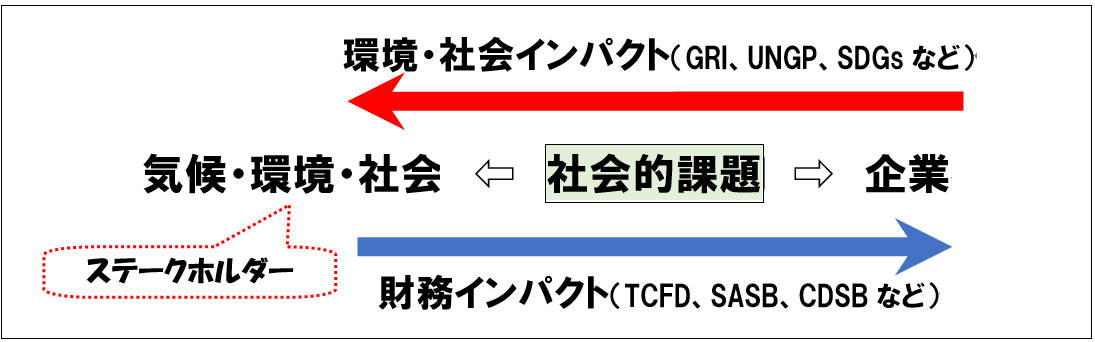

インパクトに着目するマテリアリティ

上記3分類について補足すると、GRIは企業活動が環境・社会・経済に及ぼすインパクトに着目し、その中でマテリアルなサステナビリテイ事象を選択するものです。その問題意識はISO26000やSDGs、ビジネスと人権の「国連指導原則の報告枠組 (UNGP) 」と通底します。他方、SASBやTCFDでは投融資家の立場から、気候・環境・社会の変化が企業価値に及ぼす財務上のインパクトに着目します。IFRS (IASB) は財務諸表の金銭的指標に直接かかわるマテリアリティです。

これらに対して、IIRCは長期にわたる企業の価値創造力に着目し、統合思考に基づく価値創造プロセスとビジネスモデル(の継続性)を重視するもので、GRIとSASBの両方の要素を含んでいます。EUのダブル・マテリアリティ(環境・社会マテリアリティと財務マテリアリテイ)では、インパクトの双方向性・重複性に着目しています(図表1:コラム第14の図表4参照)。

これまで述べてきたことから、マテリアリティの策定・開示のための共通プロセスが見えてきます。まず報告の目的と利用者(ニーズ)を明確にし、報告媒体の選択ないし棲み分けを決定します。そのうえで、報告目的に応じたインパクトに焦点を当て、マテリアルな事象を絞り込み、特定することになります。当然、目的によってKPIも異なります。

- (資料)筆者作成

5団体による「3つのレンズ」とダイナミック・マテリアリティ

乱立するサステナビリテイ報告基準の解消に向けた「共同声明」

2020年9月、サステナビリティ報告基準※1に関する主要団体(CDP、CDSB、GRI、IIRC、SASB)(コラム第14回参照)が、財務情報と非財務情報の境界を越えて適切に関連付けられた「包括的な企業報告体系」の実現をめざす「共同声明」を発表しました。

- (※1)ここでのサステナビリティとは、気候・環境・社会だけでなく、事業の持続可能性およびそのアウトカムやインパクトを通じた、社会全体の持続可能性に関わる広義の概念と事象を意味する。

その背景には世界共通の有用なサステナビリティ報告の必要性の高まり、一方で報告基準の乱立による企業と利用者の双方の困惑があります。5団体はこのような状況の解消をめざし、包括的な企業報告体系のための共同ガイダンスの開発を表明しました(詳細は後述)。注目すべきは、世界経済フォーラム(ダボス会議)※2がファシリテーターとして参画していることです。

- (※2)5団体の共同声明と同じ2020年9月に、報告書「ステークホルダー資本主義の測定」を公表した。既存の開示基準やフレームワークを基に、簡易版的な業種横断のサステナブルな価値創造に関する「21のコア指標と34の拡張指標」を提案した。

WEF_IBC_Measuring_Stakeholder_Capitalism_Report_2020_J_03 (weforum.org)

ダイナミックな性質を帯びてきたマテリアリティ

共同声明の論点の一つは「ダイナミック・マテリアリティ」です。サステナビリテイ事象には、環境・社会マテリアリティと財務マテリアリティという2つの考え方があり、両者の重なりも進んでいます(コラム第14回の図表4参照)。共同声明はさらに踏み込んで、「マテリアリティは、時間の経過とともに変容するダイナミックな性質を帯びてきた」と指摘しています。

ある時点では「マテリアルではない」サステナビリティ事象が、時間の経過とともに環境・社会・経済に対する著しいインパクトを及ぼすようになった場合、「マテリアル」となります。また急激な社会状況の変化により、企業の価値創造や財務状況に対しマテリアルとなる事象もあります。最近の事例では、人種や人権の問題、コロナ・パンデミックがあげられます。

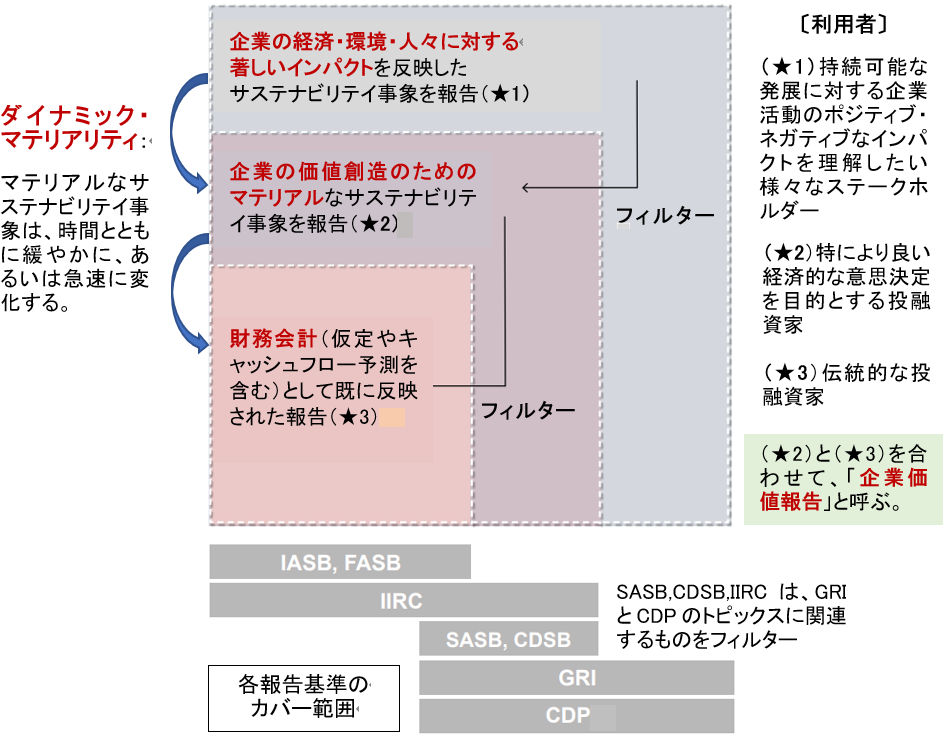

図表2は、5団体が提唱する「包括的な企業報告体系」におけるダイナミック・マテリアリティの考え方を、“入れ子”になった三層の包含関係で示しています。外側が環境・社会マテリアリティの範囲(★1)、次いで真ん中が財務マテリアリティの範囲(★2)、そして内側が財務会計の範囲(★3)です。いずれも相反するものではありません。

- (注1)図中の破線枠は、報告の範囲である「ダイナミック・マテリアリティの境界」を示す。

- IASB:国際会計基準審議会、FASB:米国財務会計基準審議会

- CDP:気候・水資源・森林の開示基準として機能している限り、データプラットフォームとして反映

- (注2)(★2)がシングル・マテリアリティ、(★1)と(★2)を合わせてダブル・マテリアリティと考えられる。

- (資料)CDP, CDSB, GRI, IIRC & SASB「共同声明」(2020年9月)図1、図2を合体して筆者仮訳・加筆

Statement-of-Intent-to-Work-Together-Towards-Comprehensive-Corporate-Reporting.pdf (netdna-ssl.com)

「包括的な企業報告体系」を具体化する「3つのレンズ」

5団体は2020年12月に、9月の共同声明で提唱した「包括的な企業報告体系」の具体化に向けた提案第一弾として、「企業価値に関する報告 - 気候関連財務報告基準のプロトタイプ例示」を公表しました。要は、財務会計報告との連携の中で、「サステナビリティ関連財務情報開示※3」のあり方が提案されたのです(詳細は後述)。

- (※3)TCFDに倣って、「Sustainability-related Financial Disclosure」が新たな呼称として提案された。

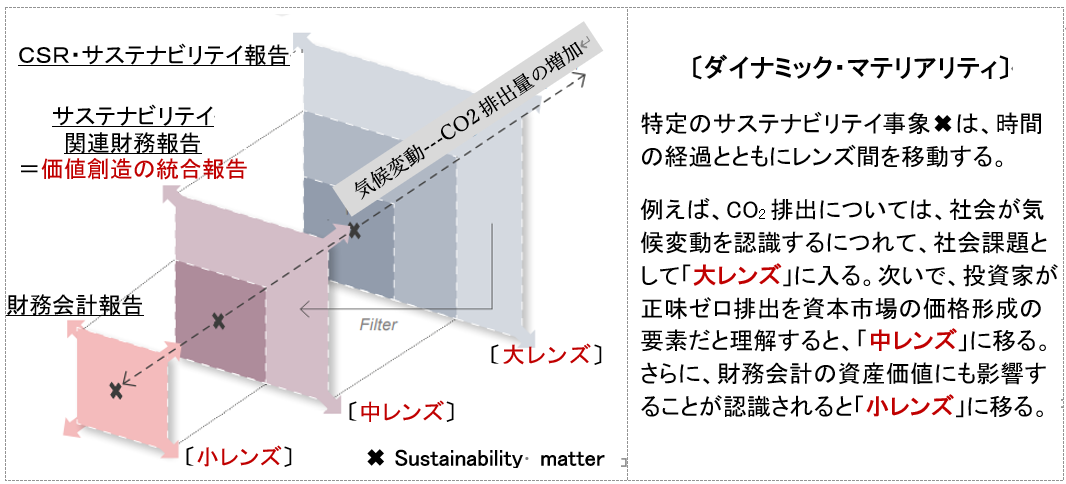

ここではマテリアリティの観点から、企業報告体系の3形態(図表2)に対応した「3つのレンズ」について解説します。大中小の3枚のレンズはそれぞれに目的があり、マテリアリティとの関係も明らかです(図表3)。中・小レンズを合わせて「企業価値報告」と呼ばれます。

- 大レンズ(CSR・サステナビリティ報告)外部への環境・社会インパクト・マテリアリティ

- 中レンズ(サステナビリティ関連財務報告)価値創造力にかかわる財務マテリアリティ

- 小レンズ(財務会計報告)財務諸表で認識される金銭情報にかかわるマテリアリティ

ただし、これらは別物ではなく、“入れ子”の三層構造で「相互にダイナミックに関連する一体もの」です。同じサステナビリティ事象であっても、各レンズの目的や視点が異なるため、報告の範囲と内容、マテリアリティも異なります。例えば、企業のCO2排出の場合、大レンズでは気候変動による風水害の激甚化、中レンズでは脱炭素への政策転換によるビジネスモデルの変更、そして小レンズでは炭素税導入に伴う座礁資産の減損処理などが考えられます。

- (資料)CDP, CDSB, GRI, IIRC & SASB「企業価値の報告プロトタイプ」(2020年12月)図1に筆者仮訳・加筆

Reporting-on-enterprise-value_climate-prototype_Dec20.pdf (netdna-ssl.com)

3報告形態における「マテリアリティの本質」

3報告形態は、サステナビリティ事象のインパクトに関する、ステークホルダーとのコミュニケーションにとって重要な意味をもちます。つまり、どの報告形態であっても、マテリアルな情報の未開示や誤記・虚偽があれば、それぞれの文脈での利用者の判断や意志決定に悪影響を与えることになります。この点こそが、まさにマテリアリティの本質と言えます(図表4)。

- (資料)CDP, CDSB, GRI, IIRC & SASB「企業価値に関する報告のプロトタイプ」(2020年12月)を基に筆者作成

国際会計基準のIFRS財団がサステナビリティ情報開示へ「参戦」

財務情報とサステナビリテイ情報の開示基準の一体化への動き

上述した5団体の「企業価値に関する報告 - 気候関連財務報告基準のプロトタイプ」では、IOSCO※4やIFRS財団※5を含むステークホルダーと協力するというコミットメントのもと、以下の3事項が提案されました。狙いは、中レンズ(サステナビリティ関連財務報告)の具体化です。

- IFRS財団が「サステナビリティ報告に関する協議ペーパー※6」で設立を提案した「サステナビリティ基準審議会 (SSB) ※7」による、「サステナビリティ報告基準」の開発における適合可能性に関する所見

- サステナビリティ関連財務報告が、IASBの「財務報告のための概念フレームワーク※8」(2018年改訂)に適合可能かどうか、適合する場合の考慮事項を検証したもの。

- 「サステナビリティ関連財務報告」基準のプロトタイプ例示(図表6参照)

- 先行例示として、「気候関連財務報告」基準のプロトタイプ(TCFD提言ベース)

- (※4)IOSCO(International Organization of Securities Commissions:証券監督者国際機構):世界各国・地域の証券監督当局や証券取引所などから構成される国際機関

- (※5)IFRS財団:国際会計基準であるIFRSを策定するIASB(国際会計基準審議会)の設置団体であり、いわば上位団体である。各国の財務報告基準に強い影響を持つとされる。

- (※6)IFRS財団の本文章は、5団体の共同声明と同じ2020年9月に公表された。20201016.pdf (asb.or.jp)

- (※7)後述する2021年4月公表のSSB設置のための定款変更の「公開草案」では、「International Sustainability Standards Board(略称ISSB)」と呼称された。20210510-01.pdf (asb.or.jp)

- (※8)以後、「概念フレームワーク」と略す。Conceptual Framework Project Summary (ifrs.org)

やや繰り返しになりますが、IASB概念フレームワークが着目するのは、財務諸表で開示される過去と現在の金銭情報です。これに対してサステナビリティ関連財務報告は、財務会計では認識されない無形資産(IIRCの財務・製造資本を除く4資本)を含めて、長期にわたる価値創造・毀損防止のドライバーとなる非財務情報を開示するものです(図表4参照)。

IASB概念フレームワークの「マテリアリティの定義」に関する修正提案

さらに5団体は、「マテリアリティの定義」について、サステナビリティ関連財務報告をIASB概念フレームワークに組み込むには、以下のような修正が不可欠と指摘しています(冒頭枠内のIFRS財団 (IASB) の定義を参照)。いずれも「統合思考」の考え方と共通するものです。

- 価値創造力(企業価値に影響するマテリアリティの認識)

- 長期にわたる価値創造力に影響するマテリアルなサステナビリティ事象(つまりマテリアリティ)に対する、企業の戦略、実践、結果と課題・見通しの開示が不可欠である。

- サステナビリティ関連財務報告には、業種特性を踏まえた、将来の企業業績と企業価値にかかわる的確なサステナビリティの「洞察」の提供が必要である。

- 報告範囲(バリューチェーン全体に拡張するバウンダリー)

- サステナビリティ関連財務報告では、自社グループを含めて、価値創造力にかかわるバリューチェーン全体への視野の拡張が不可欠である。

- 企業の価値創造力に重大な影響を与える、他の事業体やステークホルダーに起因または関連するリスク・機会、およびその対策と結果の範囲を考慮する必要がある。

- 時間軸(価値創造力の長期にわたる戦略思考)

- 長期視点の投融資家は、サステナビリティ事象が将来的に企業価値にどのように影響するのかに関心があるため、長期にわたる時間軸の導入が不可欠である。

- あるサステナビリティ事象は、一定の時間が経過した後に財務的結果が表れるため、短期では財務諸表に反映されない。それゆえ短・中・長期の時間軸が必要である。

- 業種特有のメトリクス(価値創造力の代替指標)

- 業種特性に基づくメトリクス(計測指標)を反映して、企業価値の向上を可能とするビジネスモデルの継続(ないし変革)の説明が不可欠である。

- 企業価値と価値ドライバー(ないしマテリアリティ)との関係を的確に捉え、それを経営と業務の意思決定と実践へ連携すべきである。

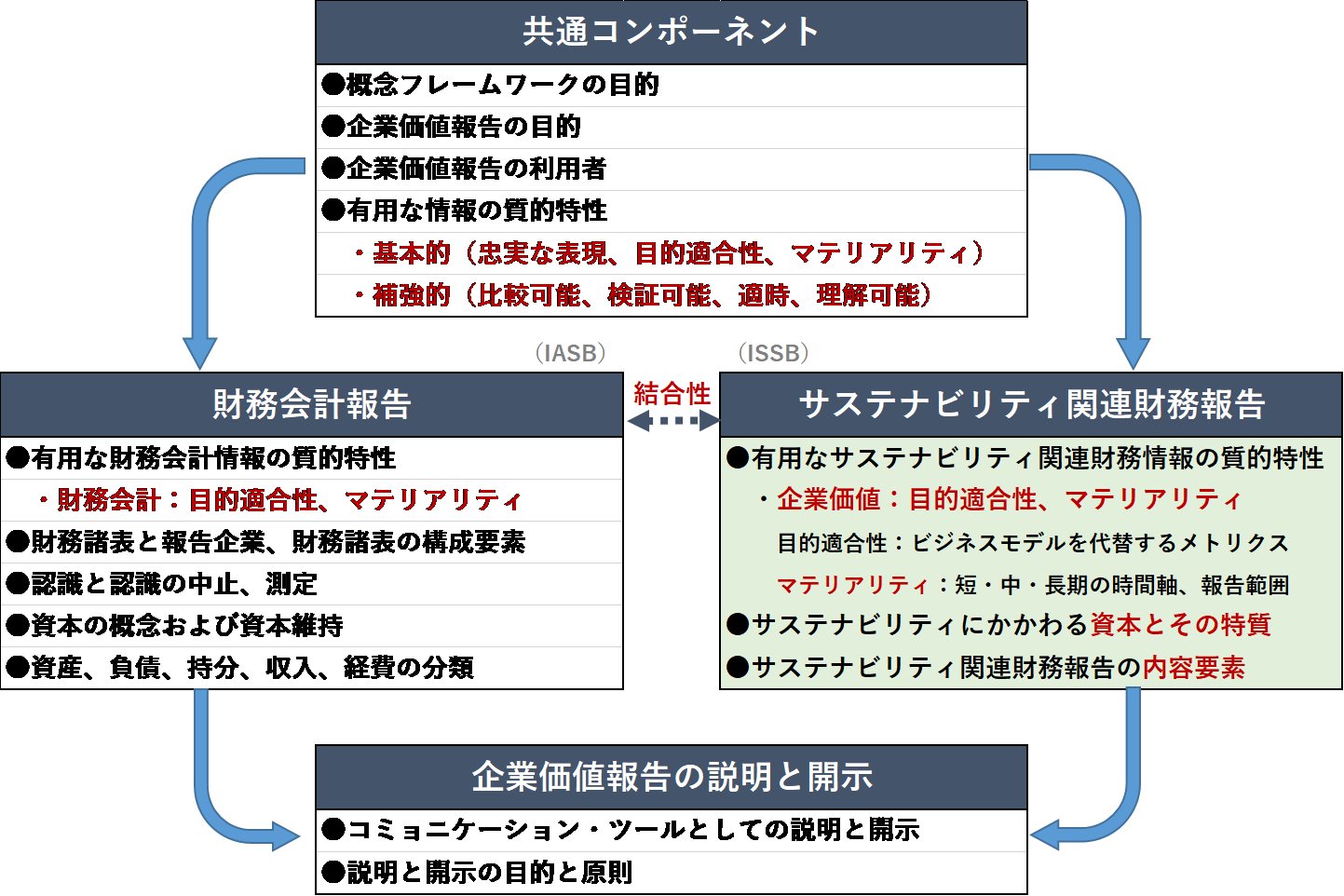

サステナビリティ関連財務報告のIASB概念フレームワークへの適合可能性

図表5は、サステナビリティ関連財務報告がIASB「概念フレームワーク」に適合するかどうか、5団体がプロトタイプとして提示したものです。これは、一つの枠組の中で財務・非財務情報の両方を開示することをめざしています。ただし、GRIのような「環境・社会マテリアリティ」は含まれず、ダブル・マテリアリティではありません(コラム第14回の図表4参照)。

- (資料)CDP, CDSB, GRI, IIRC & SASB「企業価値に関する報告のプロトタイプ」(図3)を基に筆者作成・加筆

他方、IFRS財団が今年4月に公表した定款変更の「公開草案」※9でも、単一のガバナンスの下で、財務会計報告をIASBが担い、サステナビリティ関連財務報告をISSBが担うことを前提としています(つまり、5団体のプロトタイプと符合する)。その基本方針は以下のとおりです。

- 投融資家向けの企業価値に関する財務関連情報の重視(シングル・マテリアリティ)

- 既存のサステナビリテイ報告フレームワークを基礎とする報告基準の開発

- 既存のサステナビリテイ報告の構成要素(ビルディングブロック)の適宜組み合わせ

- 気候変動に関するサステナビリテイ報告の基準開発の優先(TCFD提言ベース)

- (※9)ISSB設置のための定款変更の「公開草案」(2021年4月)20210510-01.pdf (asb.or.jp)

なお、IFRS財団は今年11月に英国で開催予定の気候変動COP26で、ISSB創設を提案する予定と言われています。近い将来、サステナビリテイ関連財務報告は「任意」から「法定」となる可能性が高くなりました。

サステナビリティ関連財務報告の基準案の提示

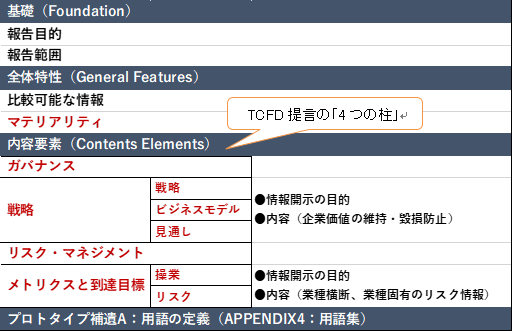

また5団体は、IFRS(国際財務報告基準)のIAS第1号「財務諸表の表示」に倣って、「サステナビリティ関連財務情報」の報告基準のプロトタイプを提案しています。これは、非財務報告においてもマテリアリティや報告期間、他企業との比較可能性などを確実にするべく、「表示の基礎」を定める報告基準案として提示したものです(図表6)。

特に「内容要素」では、TCFD提言の「4つの柱」(ガバナンス、戦略、リスク・マネジメント、メトリクスと達成目標)がそのまま採用されています。これは価値創造力の中核であり、既に資本市場に受け入れられていることが背景にあります。また、IIRCの「国際統合報告フレームワーク」とも整合的であることから、同じ構造が踏襲されています。

- (資料)CDP, CDSB, GRI, IIRC & SASB「企業価値に関する報告のプロトタイプ」(表5)を基に筆者作成

IFRS財団のサステナビリティ報告への“参戦”が意味すること

これまでサステナビリティ関連財務報告(基準)の統一に向けた世界の動きを見てきました。ここで一つの疑問が出てきます。つまり、従来、財務会計報告に特化してきたIFRS財団が、サステナビリテイ報告に“参戦”したのは、どのような意味があるのでしょうか。ここが大事です。

結論的に大括りに言えば、サステナビリティ情報(いわゆるESG情報)が、資本市場でメインストリーム化しつつあることを意味します。別の表現をすれば、以下のようになります。

- 企業報告の「開示と評価」が、財務・非財務情報の統合という新しいフェーズに入った。

- 企業の将来に向けた価値創造力を評価するには、財務会計情報だけでは不十分である。

- ESG投融資家やESG評価機関を含む「エコシステム」が量的・質的に発展してきた。

最後に一言申し上げると、企業の価値創造力とその開示に関する世界的ルールが大きく変わろうとしている現在、傍観は許されません。是非、日本企業もルール作りの牽引役となっていただきたいと念じます。因みに、経団連は今年7月にIFRS財団の提案に支持を表明しています※10。

サステナビリテイ関連財務情報開示とマテリアリティは、今回で終わります。次回からは、新しいテーマ「メガトレンド」に入ります。

(つづく)