なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

TCFD開示の国際比較から見えてきた日本企業の経営課題と解決方策(後編)

~『TCFD開示の業種別・日米欧企業比較分析』より~

Table of contents

前回(第21回)は、「TCFD開示の国際比較分析」の『中編』として、日本企業の気候関連リスク・機会に関する「課題1」の現状と解決方策を説明しました。今回の『後編』では、同様に「課題2」と「課題3」の解説とともに、「研究の総括」として、TCFD開示の本質を考察します。

課題2:気候リスク・機会のインパクトに対応する財務計画が不十分である。

解決方策:気候変動の財務インパクトへのCFOの積極的関与

具体策:研究開発、設備投資、調達を含む気候関連の財務戦略・計画の策定・見直し

大事なことは、気候関連リスク・機会の財務インパクトへのCFOの関与

日本企業の評価が低い開示項目の一つが、「戦略b):気候リスク・機会が事業、戦略、財務計画に及ぼす影響」です(中編の図表1参照)。評価の高い海外企業は、気候リスク・機会による財務的影響を踏まえて、財務部門を中心に財務戦略・計画を策定・見直しを行っています。これは、CFOが気候変動とその財務インパクトを理解し、価値創造と競争優位につながる財務計画にリーダーシップを発揮していることを意味します。

そもそもTCFDの“FD”は「財務情報の開示」であり、財務の最高責任者であるCFOがTCFDに関与するのは当然です。それゆえ、日本企業に限りませんが、CFOが気候関連のリスクと機会に伴う財務インパクトの評価と開示は元より、さらに研究開発や設備投資、調達を含む財務計画に対する積極的な関与が不可欠です。

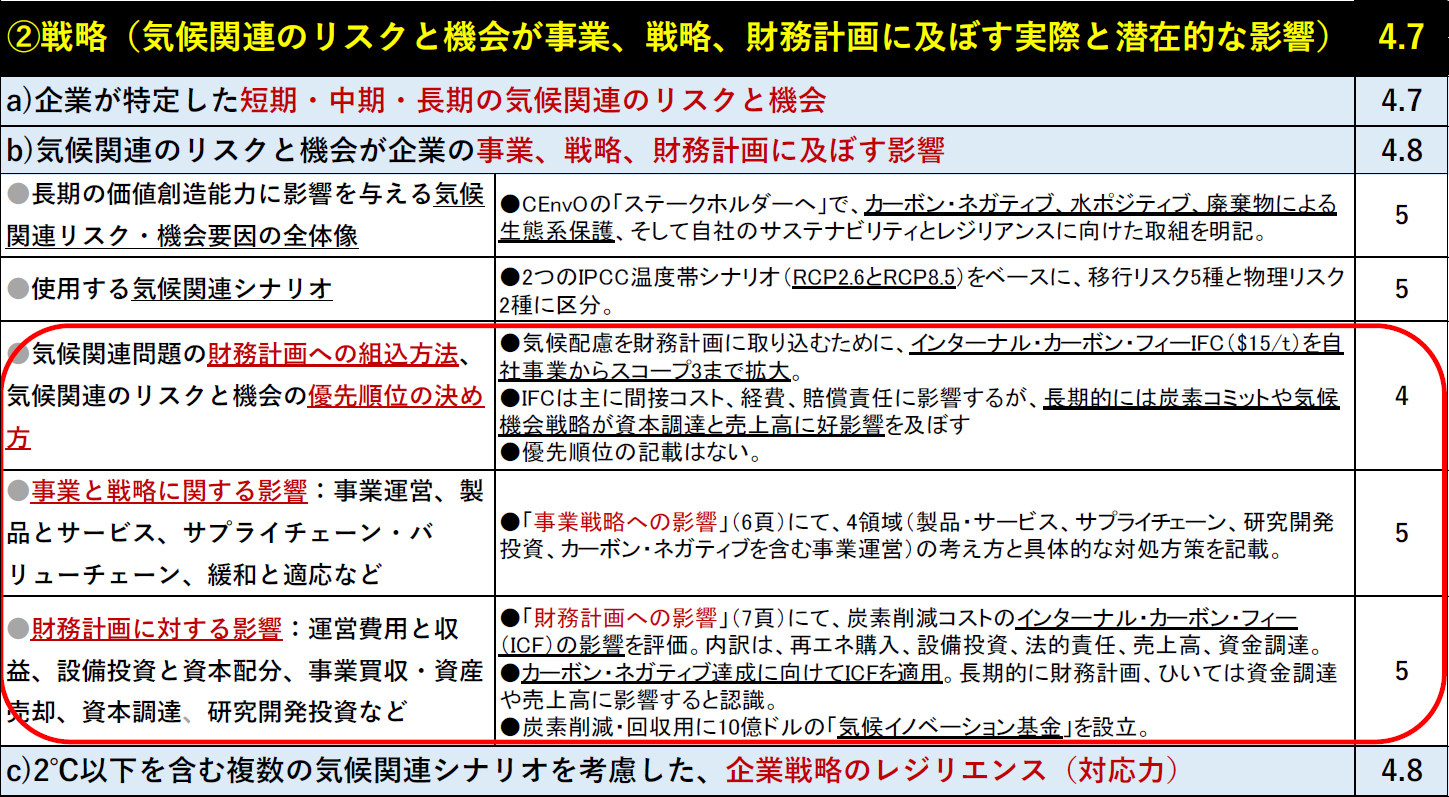

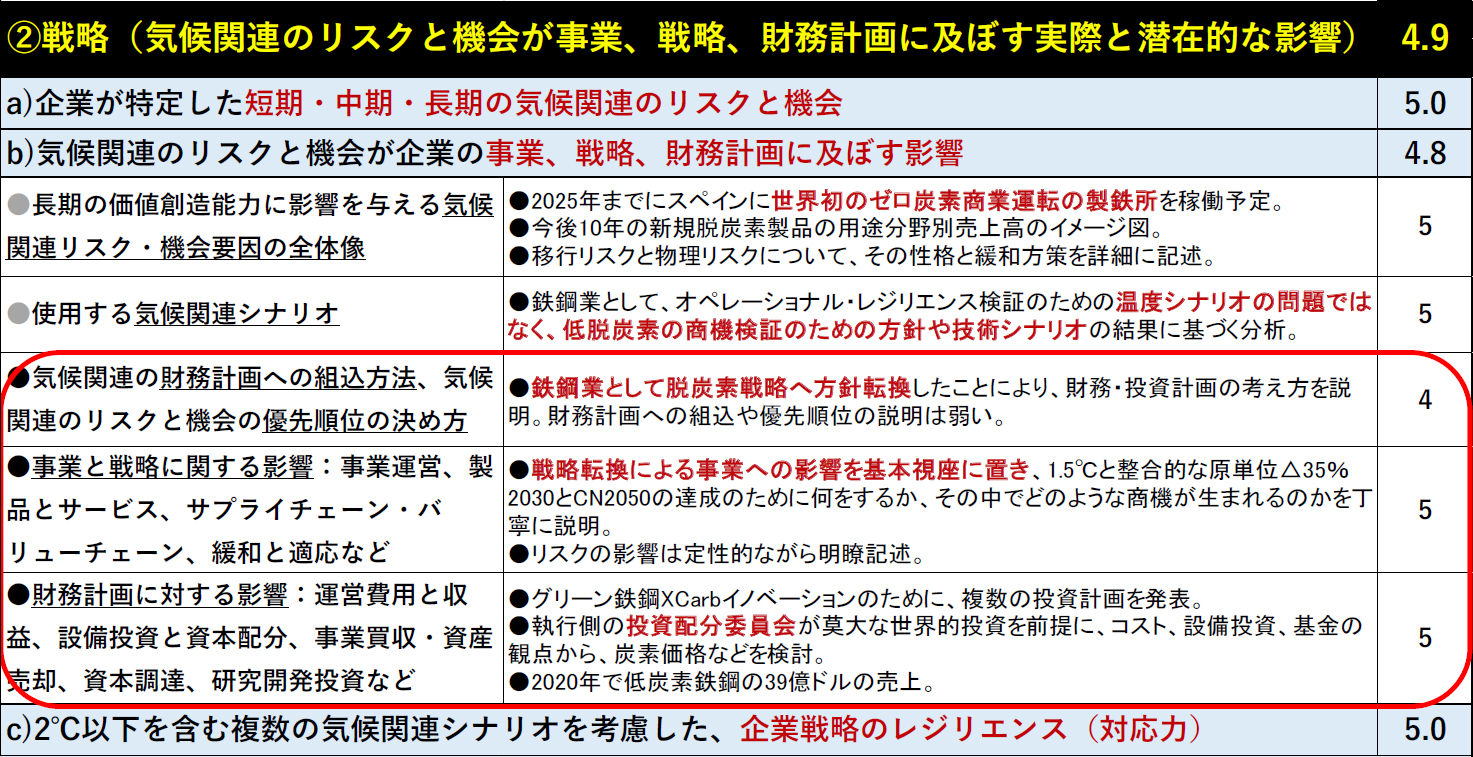

そこで気候関連リスク・機会による影響の開示で評価が高い、世界的な大手ソフトウェア会社のマイクロソフトと大手製鉄会社のアルセロール・ミタルの「戦略b)」の開示内容から、財務インパクトと財務計画に関する認識や取組をみてみます(図表1、2)。

マイクロソフトの気候関連の財務インパクトと財務計画

- 気候関連リスク・機会は事業戦略と提供サービスに直接影響し、気候戦略が財務リスクと評判リスクを左右すると認識する。長期的には脱炭素コミットが資金調達や売上高に好影響を及ぼすと判断する。

- 2030年の「カーボン・ネガティブ」達成に向け、気候コストを財務計画に取り込むために「インターナル・カーボン・フィー」 (15$/t) を設定し、対象範囲をスコープ3まで拡大した。

- 事業戦略への影響として、クラウドビジネスなどのサービス、CO2排出量半減をめざすサプライチェーン、AIなどへの研究開発投資、現場操業での脱炭素施策について検討した。

- 財務計画への影響として、世界の主要施設にインターナル・カーボン・フィーを設定し、炭素削減コスト、設備投資、法的責任、資金調達について最大の財務的影響額を分析した。気候イノベーション基金の創設。

- (資料)マイクロソフト「TCFD 2021 Report」を基に筆者作成

https://query.prod.cms.rt.microsoft.com/cms/api/am/binary/RWWdom

アルセロール・ミタルの気候関連の財務インパクトと財務計画

- 2019年版Climate Action Reportで、世界最大級の鉄鋼業として「2050年までのカーボンニュートラル」を宣言し、翌2020年にコミットした(2021年に日本製鉄とJFEも追従)。2030年に原単位で△35%目標。

- 鉄鋼業として1.5℃に整合的な脱炭素戦略への大転換(脱高炉)ゆえ、ビジネスモデルとポートフォリオの転換の中で、何がリスク・機会となるかを明確にしつつ、事業戦略と財務計画の見直しを図った。

- 温度帯シナリオによる気候リスク・機会が及ぼす影響ではなく、規制ベースと技術ベースの独自シナリオを基に、CN2050のために何をすべきか、逆にどのようなリスクと商機があるかを検討した。

- (資料)アルセロール・ミタル「Climate Action Report 2021」を基に筆者作成

https://corporate.arcelormittal.com/media/jv0jm0ok/car_2.pdf

課題3:気候リスクがERMに統合されていない。

解決方策:ERM(全社統合型リスクマネジメント)として気候リスクマネジメント態勢の整備

具体策:戦略、財務、オペレーション、ハザードの4側面からの包括的リスク対応

大事なことは、気候リスクマネジメントのプロセスとERMの構築統合

リスクマネジメントの開示について、高評価の企業に共通することがあります(中編の図表3参照)。それは、気候関連リスク(移行リスクと物理リスク)の特定・評価・対応の記載は当然ながら、TCFD提言の趣旨に沿って、そのマネジメント・プロセスとともに、それがERMにどのように統合されているかを簡潔に説明していることです。

日本企業も気候関連リスクを特定していますが、オペレーショナル・リスク対策(事業現場の事故や災害のBCPなど)に重点があり、戦略や財務のリスクの記述は少なく、そもそもERM自体の言及がありません。TCFDの推奨開示項目をよく読むと、大事なことは包括的なリスクマネジメントのプロセスの明確化と気候リスクのERMへの統合です。投融資家からみれば、これらは企業の価値創造能力の適否判断にもつながるものです。

このような認識に立つならば、日本企業は全社統合的・包括的な発想に基づく、気候リスクを含む戦略、財務、オペレーション、ハザードの4面からのERM態勢を早急に構築すべきです。ここで鍵を握るのは、当然ながらガバナンス(監督)のリスクマネジメントへの積極的関与です(前編の図表10参照)。

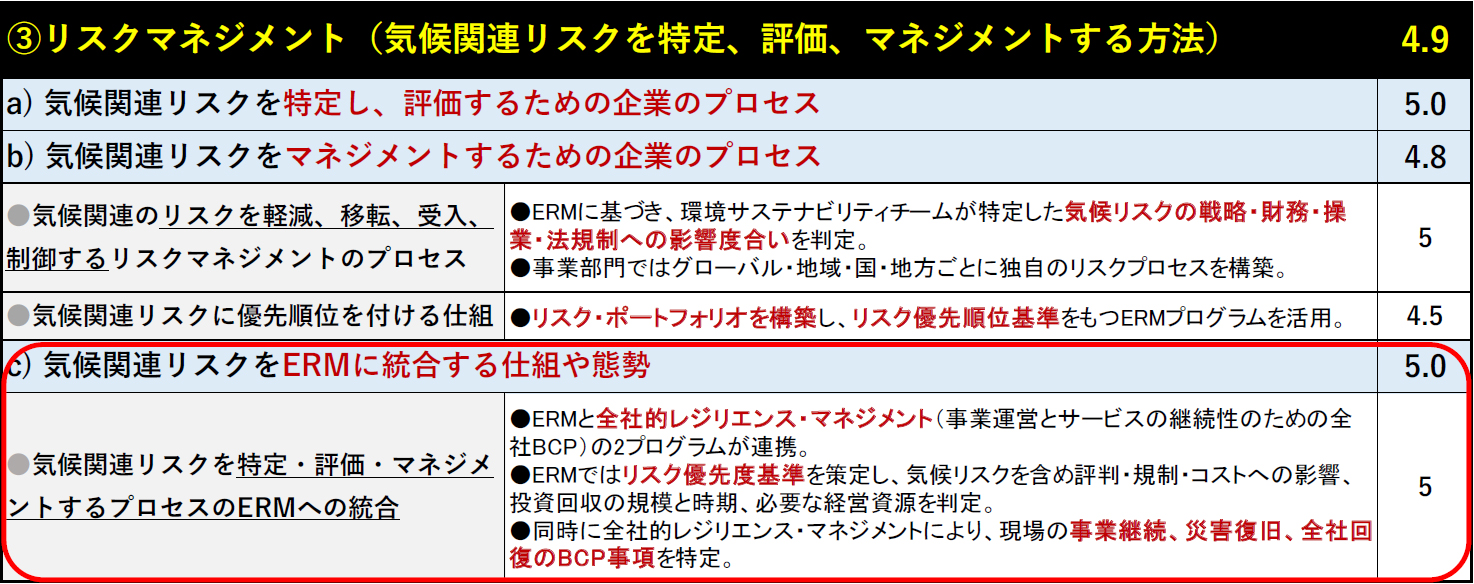

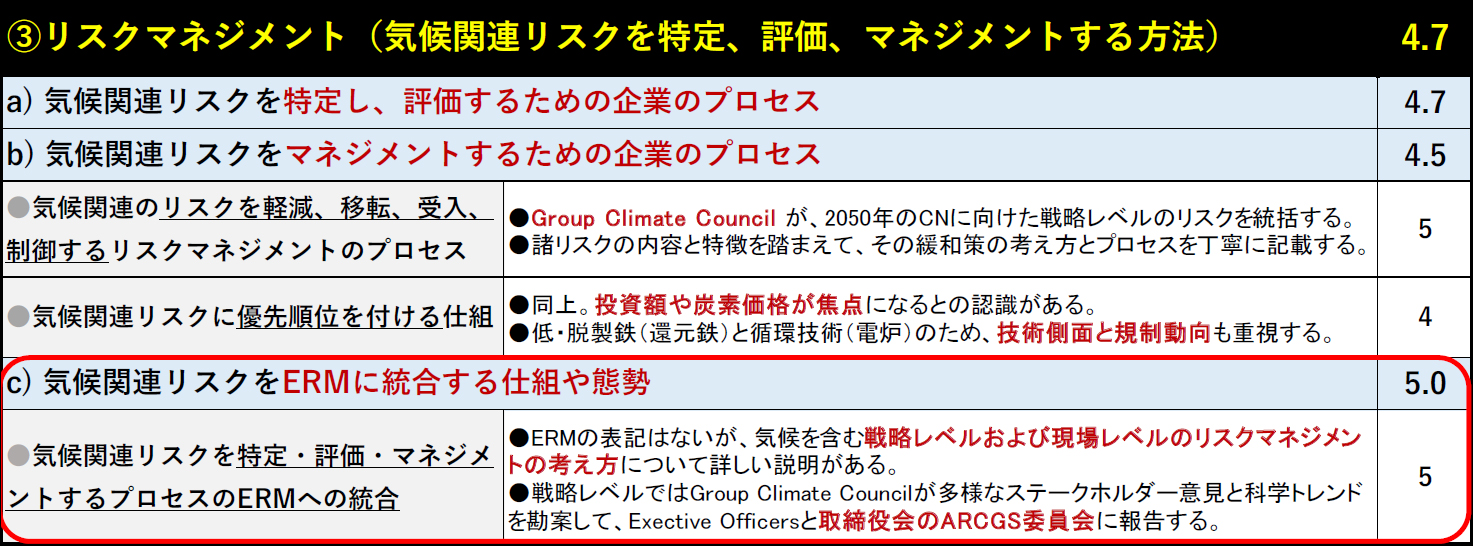

そこでマイクロソフトとアルセロール・ミタルの「リスクマネジメントc)」の開示内容から、ERMの認識や取組を見てみます(図表3、4)。

マイクロソフトの気候関連リスクとERMへの統合

- 気候関連のリスクマネジメントとして、全社的なプログラムが二つある。すなわち、ERMと全社型のレジリエンス・マネジメント(事業運営とサービスの継続性のための全社BCP)が連携する。

- ERMでは気候リスクを含むリスク・ポートフォリオを構築し、リスクの規模と発生度による「ERMリスク優先度基準」に照らして、評判・規制・コストへの影響、投資回収の規模と時期、必要な経営資源を判定する。

- (資料)マイクロソフト「TCFD 2021 Report」を基に筆者作成

アルセロール・ミタルの気候関連リスクとERMへの統合

- 取締役会には気候リスクを含む経営課題を監督する委員会が二つ設置されている。すなわち、「監査・リスク委員会」と「ARCGS(指名・報酬・ガバナンス・サステナビリテイ)委員会」である。

- ERM表記はないが独自の枠組で、「グループ保証チーム」が中長期のリスクを検討し、「監査・リスク委員会」と共有する。戦略レベルから現場レベルの気候を含む全社的リスクマネジメント態勢が確立している。

- 戦略レベルでは、「グループ気候審議会」が多様なステークホルダーの意見と科学トレンドを評価し、四半期ごとに「ARCGS委員会」に報告する。

- (資料)アルセロール・ミタル「2021 Climate Action Report 2」を基に筆者作成

研究の総括:TCFD開示は「開示だけが目的ではない」

「組織運営のためのフレームワーク」でもあるTCFD提言

TCFD提言が求めるものは、開示のための開示ではありません。気候関連リスク・機会と財務に焦点を絞って、将来にわたる価値創造・毀損防止の根拠(情報)の開示を企業に求めているのです。つまり、その秘めた狙いは企業自身による気候戦略の自己点検と変革ではないか、と考えています(もちろん究極の狙いは、世界的な金融システムの安定化にありますが)。

このことは、TCFD開示の国際比較分析を進める中で筆者が実感したことです。ありていに言えば、TCFD開示は気候変動問題に対する当該企業の運営実態を如実に表しています。TCFDフレームワークは開示のためであることは言うまでもありませんが、「経営運営のためのフレームワーク」でもあることに気づきました。実際、TCFD提言ではこのフレームワークの4開示分野を「組織運営の中核要素」と説明しています。

それでは、「組織運営」とは具体的に何を意味するのでしょうか。

「アウトプットに至る態勢とプロセス」も重視するTCFD提言

TCFD開示の国際比較分析で判明した日本企業の課題は、a) b) c) レベルの開示項目のアウトプット(検討結果)に至る態勢とプロセスの記述が不充分であることです。その背景として、ガバナンスとリスクマネジメントの態勢と仕組やプロセスが曖昧ないし未整備であることが浮き彫りになりました。これについては、日本企業に共通する構造的な経営課題として3点を指摘しました。

日本企業全体を見渡すと、「TCFD開示とは、シナリオ分析を意識しつつ、気候変動が現行事業に及ぼすリスク・機会を特定し、その対応方針を明らかすること」と狭く理解している企業が少なからずあるように感じます。別の表現をすれば、多くの日本企業では、TCFD担当者が限られた開示項目のアウトプットを出すことに注力しているように見えます。

しかしTCFD提言は、推奨開示項目のアウトプットの開示は当然ながらも、むしろ多くはそこに至る態勢とプロセスの開示を求めています。このことは、TCFDフレームワークの4分野・11推奨開示項目の「細目」を熟読すれば納得できると思います(前編の図表4に示した「38評価項目」を参照されたい)。

TCFDフレームワークの「細目」熟読の勧め

日本企業のTCFD担当者の何人かにたずねてみました。やはりと言うべきか、TCFDフレームワークの4分野・11推奨開示項目の全体像を示す「一覧表」はよく認識されていますが、その先にある「細目」はほとんどの方が読まれていませんでした。この一覧表を見ただけで、TCFD開示がわかったと錯覚されたのではないでしょうか。改めて、この「細目」を熟読されることをお勧めします。

TCFDフレームワークの「細目」を熟読することで、もう一つの経営課題である「気候変動問題へのCFOの積極的関与」についても、気候関連リスク・機会の財務インパクトとそれを踏まえた財務計画の見直し(戦略b))における、態勢とプロセスの重要性が理解できると思います。また、事業・経営戦略のレジリエンス(戦略c))にも同じことが言えます。

態勢とプロセスが、価値創造・毀損防止の“担保力”と“本気度”を伝える

「組織運営」の要は、気候変動問題を誰がどのような態勢や仕組の中で、どのような責任をもって、どのような戦略を意思決定し、どのように実行するのかを明確にすることです。実は、これは投融資家の関心事に他なりません。なぜならば、気候変動問題は中長期の時間軸をもつため、企業の将来にわたる価値創造・毀損防止の“担保力”を確認したいと願っているからです。

気候関連リスク・機会を踏まえた長期戦略・ビジョンや長期目標、そしてそれに対するコミットメントの開示は当然ですが、詰まるところ、将来にわたる価値創造・毀損防止の“担保力”とは態勢とプロセスそのものです。それがTCFD開示の情報品質を高めるだけでなく、企業の“本気度”を投融資家に伝えることになります。

本稿で指摘した日本企業の三つの構造的な経営課題は、TCFD開示を担当する方々の努力と工夫で解決できるものではなく、ガバナンスとマネジメントの態勢整備に関する取締役会の気づきが、基本かつ不可欠です。これがTCFD開示の国際比較分析から得られた知見に基づく、日本企業に向けた筆者のメッセージです。今後の日本企業の進展に期待します。

TCFDの「気候」を「サステナビリティ」に置き換えると、ISSBになる!?

最後にひとこと。先ごろISSB(国際サステナビリティ基準審議会)の「サステナビリティ関連財務情報開示に関する全般的要求事項(IFRS S1号)」と「気候関連開示(IFRS S2号)」の確定版が公表されました。実は、TCFDの「気候」を「サステナビリティ」に置き換えるとISSBになります。

ISSB基準も文字通り「財務情報開示」であり、また気候関連財務情報開示のTCFDフレームワークを踏襲していることを考えると、日本企業はTCFD開示で判明した経営課題を抱えたままISSBに臨むことになります。今のままでは「大変なことになる」予感があります。いかがでしょうか?

(つづく)

【統合思考経営20】TCFD開示の国際比較から見えてきた日本企業の経営課題と解決方策(前編)~『TCFD開示の業種別・日米欧企業比較分析』より~

【統合思考経営21】TCFD開示の国際比較から見えてきた日本企業の経営課題と解決方策(中編)~『TCFD開示の業種別・日米欧企業比較分析』より~