なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

ISSBはシングル・マテリアリティ(中編)

~株主資本主義とステークホルダー資本主義の間で~

Table of contents

前回(第23回)は、ISSBの「IFRS S1:サステナビリティ関連財務情報の開示に関する全般的な要求事項」について、その目的の確認とともに、「2つのインパクト」を踏まえた「2つのマテリアリティ」を考察しました。今回は(中編)として、運用機関によるマテリアリティの違い、制度開示と任意開示、さらに資本主義の「資本」について考えてみます。

マテリアリティ論争(シングルかダブルか)

ISSB公開草案を巡っては、世界的な「マテリアリティ論争」とも呼べる状況がありました。「制度開示として、シングル・マテリアリティかダブル・マテリアリティか、どちらを選択すべきか」という問題です。この選択は、企業と環境・社会の関係を決定付ける重要な岐路となるものです。(前編)で申し上げたように、ISSB自身はシングルやダブルという表現はしていませんが、その基本的立場はシングル・マテリアリティです。

欧米の投資運用機関でも見解の異なるマテリアリティ

シングルかダブルかについては、研究者や実務家の間での議論だけでなく、投資運用機関でも意見が分かれています。モーニングスター(米国の投資信託評価機関)の調査(注1)によれば、ISSB公開草案のパブコメで意見を提出した主要投資運用機関のうち、米欧各10社(計20社の運用総額40兆ドル≒約6000兆円)のマテリアリティに対する考え方は明確に分かれたことのことです。

- (注1)Morningstar『ESG Reporting: Asset Managers Express Divergent Views』 “5 Definition of Materiality”2022年9月

https://assets.contentstack.io/v3/assets/blt4eb669caa7dc65b2/bltbca8ac5cf701baf8/6331b9075710672259b3d826/IFRS_S1_and_S2_exposure.pdf

この20社を全体的にみれば、欧州系はEUのサステナブル情報開示規制(SFDR(注2)やCSRD)を背景に、概ねダブル・マテリアリティ支持であり、米国系はシングル・マテリアリティ派と各国基準での弾力適用派に分かれました。公開草案のマテリアリティに関する反応の内訳は、以下の通りです。

- シングル・マテリアリティを支持したのは20社のうち6社(米国4社と欧州2社)。その理由として、企業の開示に伴う費用対効果の問題に加えて、時代とともに変容するマテリアリティの「ダイナミックな性格」に対する企業の把握能力の限界などをあげた。

- ダブル・マテリアリティを求めたのは20社のうち8社(欧州6社と米国2社)。ある運用機関は「財務的マテリアリティ基準では重大な社会的インパクトは見えない。企業と社会の両方のインパクトがなければ、投資家にとって何が最も重要な課題か評価できない。その結果、自然損失や気候変動、あるいは児童労働が抱えるシステミック・リスクを反転させることは望めない」と主張した。

- 米国5社は、各国の国内規制機関の判断に基づく弾力的なマテリアリティの適用を求めた。

- (注2)SFDR (Sustainable Finance Disclosure Regulation) は「EUタクソノミー三兄弟」の1つで、2021年3月に適用開始したEUの「サステナブル金融開示規則」。資産運用事業者を対象とした法律であり、運用プロセスにおけるサステナビリティのリスク・機会の説明責任を促すことを目的とする。

ISSBはダブル・マテリアリティを容認し、ダイナミック・マテリアリティを推奨!?

ISSBはマテリアリティについて、EUのEFRAG(CSRD基準策定の諮問委員会)などと協議を重ねましたが、昨年秋にシングル・マテリアリティで決着したと言われています。ただし、ISSBは「環境・社会的マテリアリティ」を全く無視している訳ではありません。2つのマテリアリティを区別しているものの、両者は互いに補完するとしており(根拠BC49)、実はISSBはダブル・マテリアリティを容認しているように感じます。

また、サステナビリティ(注3)については将来世代のニーズも考慮する「持続可能な開発」とも結びついているため、企業が自らの及ぼすインパクトに関する情報をもたらす、としています。さらに、S1基準はサステナビリティ関連財務情報として「資本市場のニーズを満たすこと」に焦点を当ててはいますが、ISSBは「サステナビリティとの関係は極めて大事」とも述べています(根拠BC42~44)。

- (注3)ISSBの認識するサステナビリティ事象は、気候変動、生物多様性、海洋保全、砂漠化、および人権である(根拠BC42)。

そこで、毎年の報告に当たってはマテリアリティの判断を見直すことを求めています(基準B28)。その理由として、企業の内外状況や前提の変化、あるいは投資家等の評価基準の進展により、マテリアリティの内容が変化することを上げています。つまり、過年度のマテリアルな情報がもはやそうではなくなる、逆に、これまで開示していなかった情報がマテリアルになることもあるからです(根拠BC70)。要するに、ISSBはダイナミック・マテリアリティを推奨している、と言えます。

サステナビリティは制度開示と任意開示の両睨み

株主・投資家とステークホルダーを意識した「サステナビリティ経営」

上記のことからISSBの考え方を端的にいえば、(投資家等向けの)サステナビリティ関連財務情報の開示には、(多様なステークホルダー向けの)サステナビリティ情報は有用だが、それらを開示する必要はない、となります。

そこで、筆者はあるISSB関係者に質問してみました。「S1基準では、サステナビリティ情報の開示は直接的には要求されないが、企業はどう対応するべきか?」と。その回答は、「日本ならば、サステナビリティ関連財務情報は有価証券報告書のような制度開示で、サステナビリティ情報は統合報告書やサステナビリティ報告書のような任意開示で対応を」とのことでした。なるほど。これは一理あり、でしょうか?

そうであるとすれば、企業はサステナビリティ報告において、“制度開示と任意開示の両睨み”が必要となります。つまり、企業のサステナビリティ経営(開示と対話を含む)は、株主・投資家とステークホルダーの双方を同等により意識して実践することが求められるのです。このことは「統合思考経営」の深耕につながります。

資本とは何か?

さて、ここからは視点を変えて、ISSBが情報開示の相手先とする株主・投資家が大前提とする資本主義と資本のことを少し考えてみたいと思います。

資本とは、ヒト・モノ・カネ・ネタ・コネ・ホシ

そもそも資本主義の「資本」とは何でしょうか。ごく単純に言えば、カネ、つまり企業経営に必要な資金です。しかし近年、財務諸表の数値だけでは企業価値を十分に説明できない、と言われます。これは、企業が生み出す価値の源泉は、貨幣価値で表現される資金(財務資本)だけではないことを意味します。

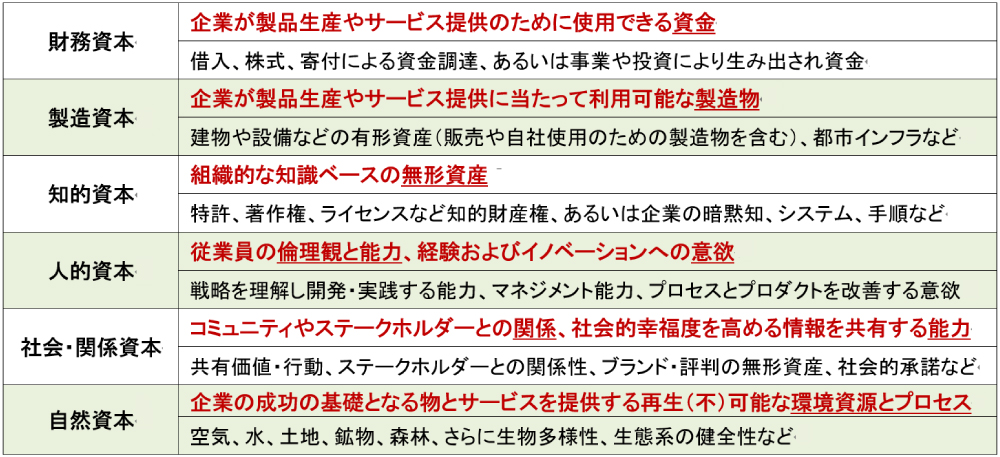

旧IIRC(現IFRS財団・VRF)が2021年に改訂した「国際統合報告フレームワーク」(以下、IIRCフレームワークと略す)の価値の創造・保全・毀損プロセスでは、「資本」として財務に加え、製造、知的、人的、社会・関係、自然の6種類に分類しています(図表1)。いずれも現代の企業経営には不可欠な資本群です。

- (注)IIRCは、この資本分類の準拠を求めている訳ではなく、異なる分類もあり得る、とする。

- (資料)IIRC「国際統合報告フレームワーク」(2021年1月)を基に筆者作成

日本では経営資源の3要素として「ヒト・モノ・カネ」と言われますが、それぞれ人的資本、製造資本、財務資本に相当します。この並びで言えば、さらに知的資本(ネタ)、社会・関係資本(コネ)、そして地球環境たる自然資本(ホシ)が必要です。なお、旧IIRCの製造資本には土地(敷地)の明記がありませんが、自然資本に含まれ、また設備・装置の運転ノウハウは知的資本に含まれると理解できます。

資本概念の拡がりと「非財務資本」の重要性

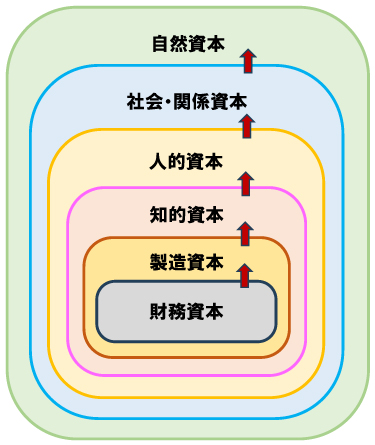

上記の6資本から財務資本を除いた「非財務資本」は、財務諸表では多くが直接的には記載されない資本群です。しかし、企業の経営環境が大きく変化する中で、非財務資本は世界的に注目され、開示の法制化も進んでいます(注4)。別の表現をすれば、企業が長期にわたる価値創造を考える際にカギを握るのは、伝統的な資本である財務資本から非財務資本への「資本概念の拡がり」です(図表2)。

- (注4)日本では本年1月の内閣府令改定により、有価証券報告書にて「サステナビリティに関する考え方及び取組」(新設)と「従業員の状況」(追加)の記載が義務付けられた。

この資本概念の拡がりは「企業の価値創造の地殻変動」とも呼ばれ、企業価値の決定要因が有形資産から無形資産へと転換していることが背景にあります。例えば、米国S&P500の時価総額に占める無形資産の割合が年々増加しており、最近では90%を超えていることは有名です。しかし、非財務資本の多くが無形資産であり、伝統的なバランスシートには表示されません。

- (資料)筆者作成

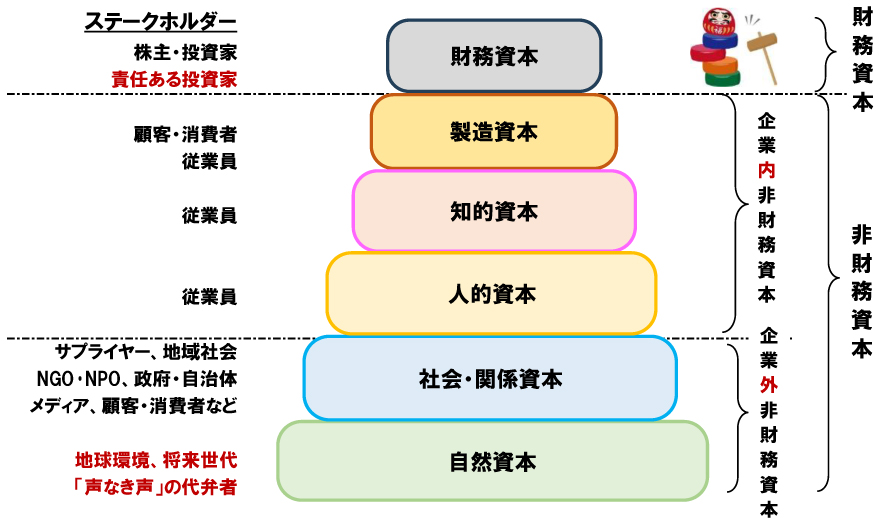

財務資本の依存構造とステークホルダー群

資本主義は、投入された資金を「資本」(正確には財務資本)ととらえ、それを増殖させる仕組みとして確立しています。しかし、言うまでもなく、現在の資本主義における経済システムは財務資本だけで廻っている訳ではありません。

財務資本以外には製造資本は元より、知的資本、それを支える人的資本があってこそ、企業経営はうまく機能するのです(注5)。これら3資本は、社内ステークホルダーたる従業員に蓄積された「企業内非財務資本」です。さらに「企業外非財務資本」として、様々な社外ステークホルダーとの信頼関係(社会・関係資本)と、これらの資本群を根底から支える持続可能で安定した地球環境(自然資本)が不可欠です。

- (注5)日本でも知財・無形資産の戦略的活用をめざして、内閣府と経済産業省は「知財・無形資産ガバナンスガイドライン」Ver.1.0」(2022年1月)および「同Ver.2.0」(2023年3月)を公表した。

このように資本の概念を拡げて考えることで、財務資本の非財務資本群への依存構造とともに、各資本にかかわるステークホルダーも明らかになります。このイメージを表したのが図表3です。これは、上記図表2を側面から見た“達磨落とし”のような格好をしていますが、最上段にある財務資本が多層の非財務資本に支えられていること示しています。

- (注)「責任ある投資家」と「声なき声の代弁者」は、特にサステナビリティに影響するので後述する。

- (資料)筆者作成

資本に関してIIRCフレームワーク(2.4項)では、「ビジネスモデルにインプットされた6資本は、事業活動とアウトプット(製品・サービスと副産物・廃棄物)を通じて増加・減少し、あるいは相互に変換され、アウトカムとして新たな6資本に変わる」と述べています。これはいわゆるオクトパス・モデルのことですが、「資本」とは固定的・静的なものではなく、時間の推移とともに動的に変化・変貌することを意味します。

資本と価値の関係

企業が創造する「2つの価値」

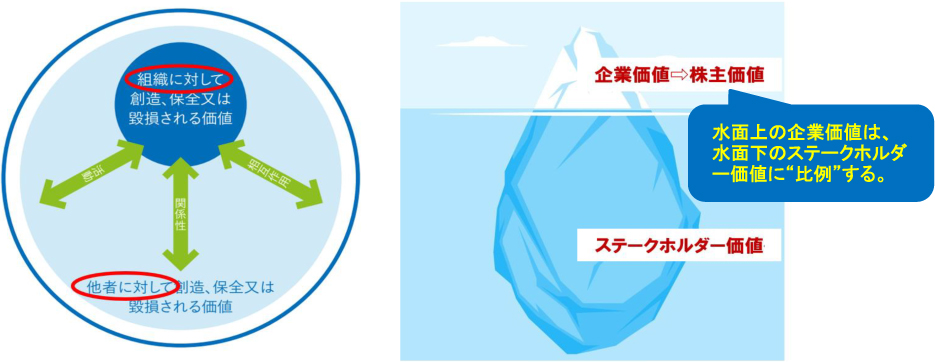

資本と価値の関係については、IIRCフレームワーク(2.11項)では「資本は価値の蓄積である」と認識しています。そのうえで、企業が長期にわたり生み出す価値には相互に関係しあう2つの側面がある、と以下のように説明しています。本稿では、「企業価値」と「ステークホルダー価値」と呼ぶことにします(図表4)。

- 1つの側面は、企業自身に対して創造・保全または毀損される価値であり、財務資本の提供者(株主・投資家等)への財務的リターン(株主価値)に影響を与える。本稿では「企業価値」と呼ぶ

- もう1つの側面は、他者(様々なステークホルダー)に対して創造・保全または毀損される価値である。本稿では「ステークホルダー価値」と呼ぶ

- (注)実は、IFRS S1基準の「結論の根拠BC46」にも同様の解説がある。

- IIRCフレームワーク 図2

(資料)IIRC「国際統合報告フレームワーク(2021年1月)」を基に筆者作成

ステークホルダー価値にかかわる「外部化」の問題

企業価値とステークホルダー価値の関係において問題となるのは、企業の事業活動やアウトプットが、地球環境や将来世代など「声なき声」とその代弁者を含むステークホルダーに対して発生させたコストや影響が「外部化」された場合です。外部化とは、このようなコストや影響に対して、“本来”企業が払うべき対価が「市場」の内部で払われない状態です。外部化には正負があり、負ならば「外部不経済」と呼ばれ、中長期的には企業価値を減少させます。

市場メカニズム(注6)を前提に私益・自由・競争を原則とする現在の資本主義では、財務資本の増殖をめざす中で、特に社会・関係資本と自然資本を企業が自主的に守ろうとする力は働きにくいため、これまではそれらの多くが毀損されてきました。このような状態を「コモンズの悲劇」(注7)と言いますが、“体系的なルール”がなければ守ることはできません。

- (注6)需要・供給のバランスにより市場で価格や生産量が決まる仕組み。メリットとして効率的な資源配分や消費者の選択肢拡大なども考えられるが、様々な限界や失敗が指摘されている。

- (注7)1968年に提唱された法則。誰もが無料で利用できる共有の放牧地(コモンズ=共有地)では、飼い主達が自分の利益を最大化しようとして家畜数を増すと(経済合理性)、過剰放牧となり牧草が減少・枯渇し、結局は全員が不利益を被ること。

企業価値はステークホルダー価値に支えられて創造されるため、これからは非財務資本を軽視・無視して財務資本の最大化を継続することは困難です。例えば、人的資本への投資を犠牲にして短期的な利益(財務資本)の最大化を図っても、長期的な企業価値の向上にはつながりません。最近話題の保険金不正請求が発覚した中古車販売大手は、顧客の信頼を裏切り、自ら社会・関係資本を毀損させたのです。

ダブル・マテリアリティなくして、シングル・マテリアリティなし!!

ここまでの考察から、ステークホルダーにとって重要な経済・環境・社会的課題は、同時に企業自身の中長期的な価値創造能力に大きな影響を与える重要な事象である、ことは明らかです。これは時間軸をもつダイナミック・マテリアリティの発想そのものであり、「ダブル・マテリアリティなくして、シングル・マテリアリティなし」ということになります。

ただし、ここで誤解してはならないことがあります。つまり「ダブル・マテリアリティは、シングル・マテリアリティのためにあるのではない。」ということです。シングル・マテリアリティとは、ある言い方をすれば、サステナビリティ課題のインパクトを財務指標化することで業績見通し(さらに企業価値と株主価値)を推測し、投融資の判断のために企業間比較を行おうとするものです。これはこれで財務的な合理性はあります。

しかし、企業がサステナビリティに関する明確な経営方針をもち、ステークホルダーを意識した「パーパス」の下での事業展開にコミットするのであれば、シングル・マテリアリティだけでは不十分であり、外部不経済やコモンズの悲劇の最小化・未然防止にも積極的に取り組むダブル・マテリアリティは必然です。

企業価値の判断のために、サステナビリティ課題のインパクトを財務指標化すること(非財務情報⇒未財務情報⇒財務情報)には有効性はあるものの、サステナビリティ課題そのものを解決しようというベクトルは働きにくいため、そこには自ずと限界があります。このことを認識することは、情報を利用する株主・投資家だけでなく、情報開示を行う企業経営者にとっても大事ことです。

(つづく)

次回は(後編)として、サステナブル金融を背景に「株主資本主義」と「ステークホルダー資本主義」を考察します。