なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

ESG金融に対応できる「統合思考経営」

Table of contents

新コラムシリーズ「なぜ今、『統合思考経営』なのか? ~ESGを踏まえた長期にわたる価値創造のために~」では、時代の大変革期にあって、近年主流化しつつある「ESG金融」に対応すべく、長期戦略的な視点に立った価値創造をめざす「統合思考経営」の考え方を解説します。

企業はESG金融に対応できるか?

環境・社会・ガバナンスの頭文字をとったESGという言葉は、「ESG投資」が牽引役となって、ここ数年で日本の金融業界にもかなり浸透しています。直近では、金融庁が昨年末に日本版スチュワードシップ・コード(「責任ある機関投資家」の諸原則)の改定案を公表し、「原則1」と「原則4」の指針にESG要素を重視する内容が盛り込まれました(1月末まで意見公募、3月施行予定)。

最近では投資だけでなく、融資(間接金融)や不動産運用においてもESGに配慮する動きが出てきました。特に、世界的な気候変動の激化を背景に、CO2排出量の多い石炭火力発電への融資について、大手邦銀は新規融資の原則中止を表明しました。これらを踏まえて、金融機関のESG配慮は包括的に「ESG金融」と呼ばれるようになりました。

他方、このような金融機関の大きな変化に対して、日本企業はESGへの対応が十分にできているのでしょうか?

確かに一部の先進企業では、「ESGに配慮した経営」を標榜するようになりました。しかしながら、その定義や意義は統一されておらず、それぞれ独自のもので曖昧な部分もあります。また、これまでのCSR経営やCSV経営との違いについても、必ずしも明らかではありません。

理解すべき「統合報告書」の目的

そこで私が着目するのが「統合報告書」です。なぜかと言えば、IIRC(国際統合報告評議会)が2013年に公表した「国際統合報告フレームワーク」で、統合報告書の目的を「企業が財務資本の提供者に対して、どのようにして長期にわたり価値を創造するのかを説明すること」と明示したからです。「財務資本の提供者」とは、言うまでもなく投資家など金融機関のことです。

統合報告書の最大の特徴は、従来のCSR(サステナビリティ)報告書と異なり、ESGを視野に入れ、長期的な時間軸をもって価値創造に焦点を当てることです。そのためには、財務要素と非財務要素を有機的・包括的に織り交ぜて「統合」する必要があります(財務・非財務情報の単なる「合体」を意味しません)。実は、このプロセスが統合報告書の根幹を成す「統合思考 (integrated thinking) 」です。

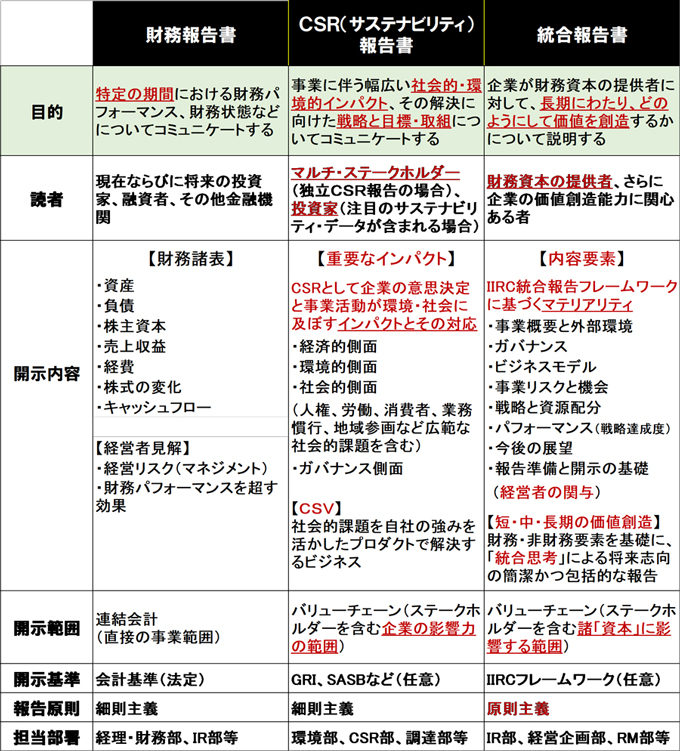

このことは、企業報告としての財務報告書、CSR(サステナビリティ)報告書、統合報告書について、目的、読者、開示内容を比較するとよく理解できます(図表1)。つまり、企業報告の目的により、読者と開示内容が異なることは明らかです。当然ながらマテリアリティも自ずと異なってきますが、特にCSR報告書と統合報告書の基本的な違いを、日本企業はあまり理解していないように見えます。

CSR報告書(CSVを含む)では、自社事業に伴う環境・社会へのインパクトとその対処が基本的な開示内容です。これに対して統合報告書では、財務報告書とCSR報告書を踏まえて、短・中・長期の価値創造の道筋を開示するものです。なお、「コーポレート・レポート」と称する報告書を発行する日本企業も散見されますが、報告目的が曖昧と言わざるを得ません。

- (資料)IFAC『Materiality in <IR> 2015』Table 1 (p11) に筆者加筆

「統合思考経営」の定義

これまで述べてきたことから、「統合思考」を根幹に据えた企業経営が「統合思考経営」であり、その「統合思考経営」の内容を開示したものが「統合報告書」です。逆に言えば、「統合思考経営」の実践がなければ、本来の「統合報告書」は作ることができません。

ここで「統合思考経営」を定義すると、暫定的・説明的ながら以下のように表現できます。

すなわち、統合思考経営とは

- 企業経営の新たなフェーズとして、CSRとCSVの本質を踏まえつつ、

- 環境・社会と企業のサステナビリティの同時実現のために、

- メガトレンド(長期的な外部環境の構造変化)を認識し、

- ESG金融に対応できる、長期視点に立った「統合思考」に基づき、

- 長期にわたる企業価値とステークホルダー価値の創造と毀損防止をめざす、

- ESG課題に挑戦する戦略的な企業経営である。

ESG金融と統合思考経営の関係は、機関投資家のための「日本版スチュワードシップ・コード」と、企業のための「コーポレートガバナンス・コード」の両輪関係に似ています。いずれも企業の持続可能な成長と中長期の価値創造をめざしているからです。因みに、後者の「基本原則2:株主以外のステークホルダーとの適切な協働」では、ESG課題への対応も示唆されています。

したがって、この両輪関係の意味するものは、金融側が一方的にESGで企業を評価することではなく、サステナブルな社会経済の実現に向けて、企業と連携して同じ目標に向かうことです。企業側の立場に立てば、受動的にESG課題に対応するのではなく、長期にわたる価値創造に向けて能動的に自らを変革し、積極的に金融側にエンゲージ(対話)することが必要です。

次回 (2) は、日本企業の統合報告書から見える「統合思考」の到達水準について述べます。

※本稿は、SBJ-Labに掲載されたコラムを転載しております。

https://www.sustainablebrands.jp/sbjlab/newscolumn/

※リンク先は、外部サイトとなります

(つづく)