なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

EUタクソノミーの『激震』(その2)

Table of contents

前回はEUが2050年の「カーボン・ニュートラル」に向けて、ESG金融にコミットする「EUタクソノミー」の狙いや意義を解説しました。今回は (2) として、そのテクニカルな側面の中心課題である自動車と火力発電の「閾値」を取り上げます。

その経済活動は、投資分野として適格か?

TEG最終報告書(タクソノミー技術報告書ANNEX)では、業種ごとに技術的スクリーニング基準の考え方を解説しています。それぞれの冒頭では、EU域内での当該産業の現状と気候変動の関係に触れつつ、「なぜ、この業種がタクソノミーとして取り上げられたのか」あるいは「どのようにして、この産業は脱炭素化に貢献できるのか」が丁寧に説明されています。

EUタクソノミーでは、いきなり個別の経済活動の閾値だけを提示しているわけではありません。提示した閾値は、なぜ必要か、どのようにして導かれたのかが説明されています。つまり、Uの公式目標である2050年までの「正味CO2ゼロ排出(カーボン・ニュートラル)」の確実な達成のために、今、それぞれの産業は何をするべきかを定量的な目標値として示しているのです。

こうすることで、どのような経済活動が目標達成に本当に貢献できるのかが明確になります。この気候変動を中心とする課題解決への「実質的な貢献度」の判定は、ESG投資分野としての適格性を評価することにつながります。このような観点を踏まえて、以下、自動車と火力発電の閾値を解説します。

自動車のタクソノミー適合基準

増加する道路輸送からのCO2排出量

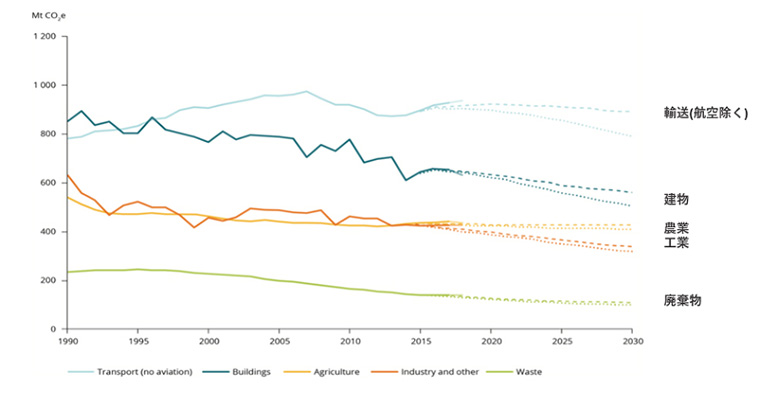

輸送事業(道路、鉄道、航空、水上)はEU域内のエネルギー総消費量の3分の1を占め、その大部分が石油由来です。それゆえ、輸送業の気候中立性 (carbon neutrality) を確立するためには、2050年までに輸送業からのGHG排出量を1990年比で90%削減する必要があります。中でも道路輸送からの排出量が抜きんでて多いことから、その対策が最重要課題となっています。(参照:TEG最終報告書ANNEX 321頁)

実は、EUでは1990以降は他の経済セクターのCO2などGHG排出量が低下しているのに対して、輸送業は逆に増加し、全体の4分の1を占めるにいたっています(図表11)。これは、自動車の燃費は上昇しているにもかかわらず、道路輸送の需要の伸びが著しく、一方で低炭素車の占率は伸び悩んでいることが原因です。道路輸送からのCO2排出量では、トラックとバスよりも乗用車と小型商用車 (van) の方が多くを占めているため、着目するのは後者です。

- (資料)欧州委員会「TEG最終報告書(技術報告書ANNEX)」(321頁)

- (原典)EEA(欧州環境庁)「Trends and Projections in EUrope 2019」

自動車のタクソノミー閾値

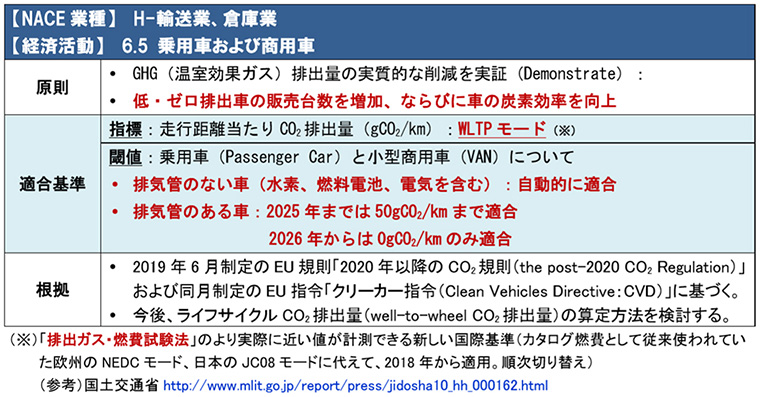

自動車製造・販売については、業種は「輸送業、倉庫業」、経済活動は「乗用車と商用車」として分類され、タクソノミー適合基準は図表12に示すとおりです。指標は自動車の燃費 (km/ℓ) と逆相関する「走行距離当たりCO2排出量 (gCO2/km) 」です。これは、車の炭素効率を示す原単位ゆえ、数値が低いほどCO2が少なく走行効率が高いことを示します。

それでは、自動車性能の仕分け基準となる閾値はどのようなものでしょうか?

まず「排気管のない車(水素・燃料電池・電気自動車を含む)」については自動的に適合、つまりエンジン(内燃機関)を搭載していない車は基本的にOKです。これに対し、エンジンを搭載している「排気管のある車」には、適合基準に期間制限があって、2025年までは最大50gCO2/kmまでを適合とし、2026年以降はゼロとしています。これはTEGも説明しているように、かなりアンビシャスな数値ですが、EU規則やEU指令に基づくものです。

- (資料)欧州委員会「TEG最終報告書(タクソノミ—技術報告書 ANNEX)」(339頁)を基に筆者作成

アンビシャスなエンジン自動車の閾値

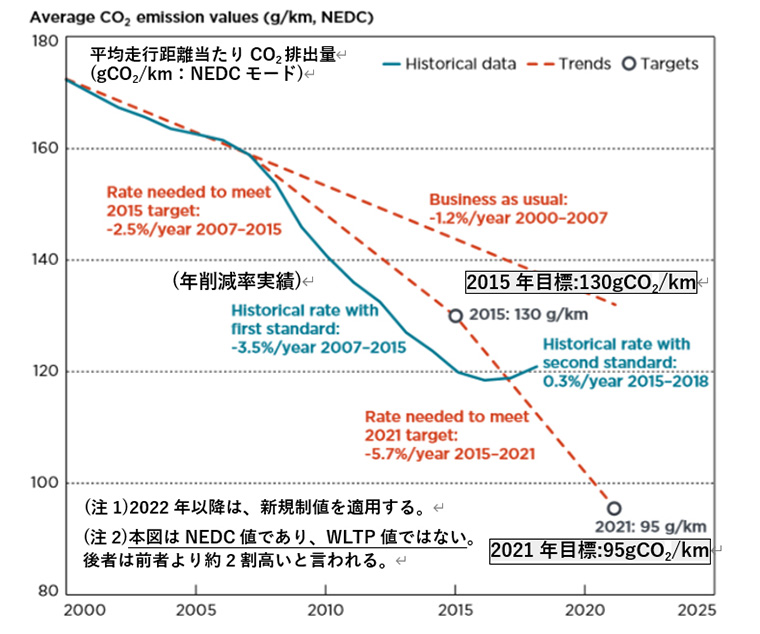

それでは、このエンジン自動車の閾値は現在の到達点と比べて、どの位の水準にあるのでしょうか。まず、EUで新規登録された乗用車の「走行距離当たりCO2排出量(gCO2/km:NEDCモード」の推移をみてみましょう(図表13)。

現時点での2021年目標である95gCO2/km(燃費24.4km/ℓ相当)に対して、2018年の実績は121gCO2/kmでした。これは2000年の172gCO2/kmから30%減少し、車の炭素効率の向上を示してはいますが、新しい閾値50gCO2/km(WLTPモード)はなおアンビシャスな数値です。

車種比率(パワートレイン分布)については、内燃機関搭載のガソリン車(59%)とディーゼル車(36%)が大半を占め、まだ電動車は少なく、ハイブリッド車が3%、プラグイン・ハイブリッド車と電気自動車がそれぞれ1%です。EUではCO2排出量の規制値は数年おきに改訂されていますが、自動車メーカーには電動車の開発・販売の促進は元より、車体の軽量化や炭素効率化を含めて、もう一段の努力が求められます。

- (資料)ICCT『EUROPEAN VEHICLE MARKET STATISTICS Pocketbook 2019/20』 図1-2(5頁)に筆者加筆 PDF

- (原典)EEA(欧州環境庁)「Average CO2 emissions from newly registered motor vehicles」2019年8月

※リンク先は、外部サイトとなります

火力発電のタクソノミー適合基準

発電事業の2050年脱炭素化

EUの発電事業(冷熱供給を含む)からのCO2排出量は、域内総量の4分の1以上を占めています。そのため、発電事業の脱炭素化の実現には、そのアンビシャスな排出量削減の目標設定が肝要です。このことは、EUの公式目標である2050年までの「正味CO2ゼロ排出経済」に向けた移行を押し進めるための、新たなビジネスモデル作りにもつながります。(参照:TEG最終報告書ANNEX 205頁)

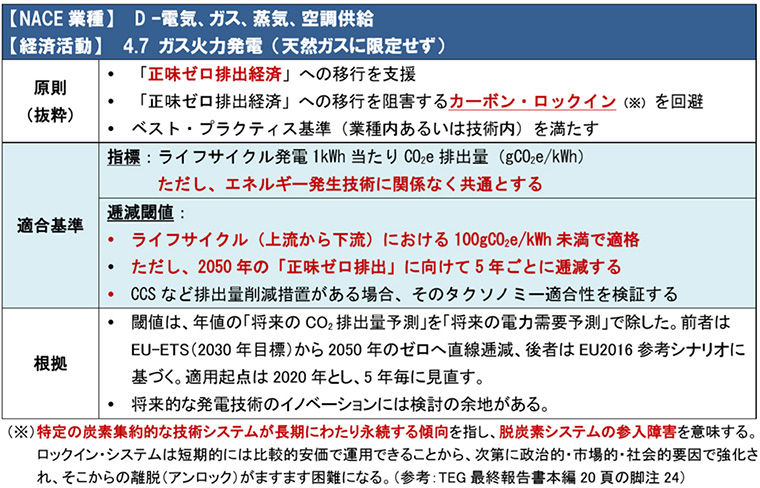

EUタクソノミーでは、エネルギー供給事業は「電気、ガス、蒸気、空調供給」として包括的に一つにまとめられています。その中で、経済活動としては多様な再生可能エネルギー(「再エネ」と略す)を含む発電や熱電併給、あるいは送配電や蓄電などに細かく分類されています。石炭・石油火力発電については、タクソノミーとしての記載ありませんので、ここでは経済活動として「ガス火力発電」を取り上げます(図表14)。

ただ、エネルギー関連業種については、個別の経済活動ではなく、発電、冷熱供給、熱電併給(コージェネ)などを業種横断的に、つまりエネルギー技術に関係なく共通の閾値が提案されています。指標はエネルギー原単位である「発電 1kWh(相当)当たりのライフサイクルCO2等量 排出量」で、閾値は 100gCO2e/kWhとなっています。しかし、EUの政策目標「2050年までに正味CO2ゼロ排出」を達成するために、この閾値は5年ごとに低下します(逓減閾値)。

- (資料)欧州委員会「TEGタクソノミー技術最終報告書 (ANNEX) 」(206頁、231頁)を基に筆者作成

なお、原子力発電のサステナビリティとしての適否については、結論に至らず「先送り」となっています。EU加盟国は国によって原子力発電の基本方針が異なるため、もう少し議論と時間が必要のようです(1頁半の紙面を使って状況説明:TEG最終報告書ANNEX 209頁)。

アンビシャスなガス火力発電の閾値

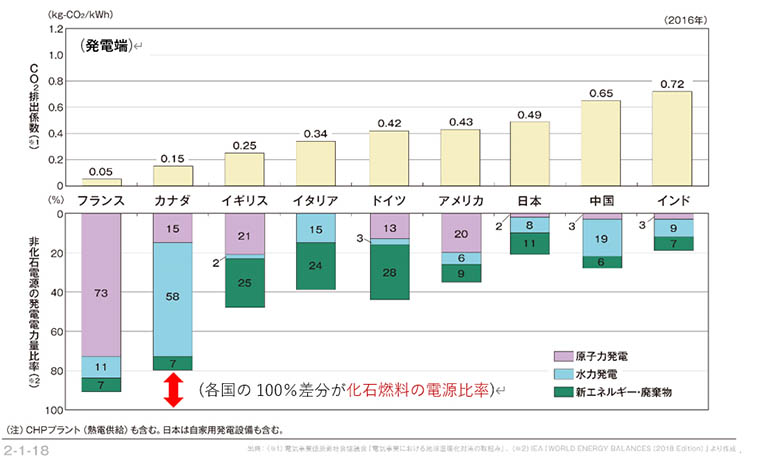

それでは、このエネルギー関連の閾値は現状と比べて、どの位の水準にあるのでしょうか。まず、EU加盟国を含む主要国における「発電1kWh当たりの平均CO2排出量」(CO2排出係数ともいう)をみてみましょう(図表15)。2016年時点で100gCO2/kWhを下回っているのはフランス (50gCO2/kWh) だけで、イギリス (250gCO2/kWh) をはじめドイツ(420gCO2/kWh) 、アメリカ (430gCO2/kWh) 、そして日本 (490gCO2/kWh) は大きく超えています。

このような現在の国別差異の要因は、各国のこれまでのエネルギー戦略を反映した「化石燃料の電源比率」(逆に言えば、水力発電、再エネ発電そして原子力発電を含む「非化石燃料の電源比率」)の違いです。なお、フランスの原子力発電(73%)、カナダの水力発電(58%)の占率の高さとともに、イギリス、イタリア、ドイツの再エネの相対的な高さ(24~28%)にも注目できます。

ここで欧州のエネルギー状況を概観しておきたいと思います。地理的条件などから各国のエネルギー戦略は異なるものの、国境を越えた送電網の整備により北欧の水力発電も利用可能であり、またロシア産天然ガスのパイプライン網も充実していることから、これまで電力は比較的安定して供給されてきました。しかし、近年の地政学的リスクなどの顕在化により、従来の原子力や天然ガスの見直しとともに、再エネへの投資に重点を移しつつあります。

- (注)本図表のCO2排出係数の単位はkg表記だが、1000倍するとg表記となる。

- (資料)一般財団法人日本原子力文化財団「原子力・エネルギー図面集」(2019月4更新)

日本のエネルギー基本方針

それでは日本政府のエネルギー基本方針はどのようなものでしょうか。2015年の「長期エネルギー需給見通し(エネルギーミックス)」では、将来のあるべき姿として「2030年に向けた対応:GHG26%削減に向けて~エネルギーミックスの確実な実現~」、「2050年に向けた対応:GHG80%削減を目指して~エネルギー転換・脱炭素化の挑戦~」とされています。

また、資源エネルギー庁編『エネルギー白書2019年度版』には、次のように書かれています。再エネの電源構成について、2015年の「長期エネルギー需給見通し」で、2030年度の再エネ導入水準(水力約9%含む22~24%)が明確にされ、2018年の「第5次エネルギー基本計画」では、再エネが初めて「主力電源化」と位置付けられました(第3部第2章244頁)。

火力発電の電源構成については、石炭26%程度、石油3%程度、LNG27%程度とされ、その合計である「ベースロード比率」は56%程度となりますが、要するに化石燃料比率です。その活用では、「新増設やリプレースによって最新鋭の高効率な火力発電所を導入する一方で、低効率の火力発電の休廃止・稼働抑制を進めていくことが重要」とされています(第3部第5章274頁)。

続けて、2015年に電気事業連合会などの電力業界有志(販売電力量の99%超をカバー)が公表した「低炭素社会実行計画」(CO2排出係数の2030年度目標の記載あり:下記参照)、および2016年の「電気事業低炭素社会協議会」の発足に触れられています。

- 政府の示す2030年度の長期エネルギー需給見通し(エネルギーミックス)に基づき、2030年度に国全体のCO2排出係数370gCO2/kWh程度(使用端)を目指す。

- 火力発電所の新設等に当たり、経済的に利用可能な最良の技術 (BAT) を活用すること等により、最大削減ポテンシャルとして約1,100万tCO2の排出削減を見込む。

- (資料)PDF

※リンク先は、外部サイトとなります

ちなみに、EUタクソノミーが求めるライフサイクルで100gCO2/kWhの閾値をクリアするには、現在利用可能な技術を前提にすれば、水力発電か再エネあるいはCCS付きの天然ガス火力発電以外には考えにくい、という意見もあります。

彼我の差はどこから来るのか?

それにしても、このような欧州と日本の基本方針の差はどこから来るのでしょうか。発電のCO2排出係数は、欧州では2020年の100gCO2/kWhから2050年のゼロに向けて逓減し、日本では2030年度に向けて370gCO2/kWhの達成をめざしています。日本については、東日本大震災前の原子力発電所の多くが稼働していた2010年当時でも390gCO2/kWhでしたから、改善の方向にはあります。

両者にはいずれも長期的な視点がありますが、将来に向けた発想法に根本的な違いがあるように思います。つまり、欧州はバック・キャスティング(将来のありたい姿を実現するために、現在なすべきことを厳しく考える)、日本はフォア・キャスティング(現在利用可能な技術やシステムを前提に、その積み上げで将来実現できる姿を考える)。

筆者は、それぞれ「逆算思考」「積上思考」と呼びますが、その結果、両者の政策推進の方策や手段には大きな違いが出てきます。特にEUが恐れるのは、CO2を内蔵したシステムが長期にわたり温存されるカーボン・ロックインです(図表14参照)。大きく時代状況が変わる時、どちらがサステナビリティにより相応しいのか、読者の皆様はどのようにお考えでしょうか?

次回 (8) は、「EUタクソノミー」の政策的な全体像、そしてタクソノミーを技術的な観点から提案したTEGの任務などについて解説いたします。

(つづく)