なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

EUタクソノミーの『激震』(その3)

Table of contents

前回 (7) は、EUタクソノミーのテクニカルな側面の重要課題である「閾値」の考え方と具体事例を取り上げました(その2)。今回は(その3)として、EUタクソノミー成立に至る経緯と関連付けて、EUのサステナブル金融戦略の全体像について解説いたします。

EUタクソノミー成立に至る経緯

〔パリ協定とSDGsから始まったタクソノミー〕

これまで二回にわたり、EUタクソノミーの論点として、その狙いや分類基準である「閾値」について解説しましたが、TEG最終報告書はタクソノミーのことを自ら「ツール」と明言しています※1。それでは、一体、何のためのツールでしょうか。それは、既に述べましたように、EUにおけるサステナブル金融(ESG金融)を押し進めるためです。しかし、実はそこに留まらず、その背後には「パリ協定」と「SDGs」という、もっと大きな目標が存在します。

- (※1)欧州委員会「TEG最終報告書(タクソノミー技術報告書 本編)」2頁

「What is the EU Taxonomy? AT A GLANCE」より、以下引用。

“The EU Taxonomy is a tool to help investors, companies, issuers and project promoters navigate the transition to a low-carbon, resilient and resource-efficient economy.”

言うまでもありませんが、2015年12月に合意したパリ協定は、世界共通の目標として、産業革命前からの世界の平均気温上昇を2.0℃未満に抑えるとともに、さらに1.5℃未満をめざすことを求めています。同年9月には、気候変動防止を含むサステナブルな地球社会の構築をめざすSDGsが採択されました。両者はともに国連の決議事項であり、戦略的にも表裏一体のもので、文明史的な転換点を意味します。そして、これらを受けてEUタクソノミーは動き始めたのです。

〔欧州委員会が主導するEUタクソノミー〕

EUタクソノミーは欧州委員会が主導する形で形成されていくのですが、いきなり「ツール」であるタクソノミーを策定した訳ではありません。戦略的というのか用意周到というのか、まず、中長期的にサステナブルなEU経済に移行するには何が必要か、を考えようとしたのです。そこで、2016年12月に金融制度改革に焦点を当てた諮問委員会「HLEG」(High-Level Expert Group on Sustainable Finance:サステナブル金融に関するハイレベル専門家グループ)を設置しました。

このHLEGが2018年1月に「最終報告書2018」を提出し、EUのサステナブル金融のあるべき姿(新戦略の青写真)を示したのです。これを踏まえて、欧州委員会は同年3月に「アクション・プラン」を策定し、その実施に向けて同年5月には、タクソノミーを含むEU規則の3法案を欧州議会と閣僚理事会に提案しました。そのうえで、同年7月に同委員会はタクソノミー開発のためのTEGを設置し、前回解説したようにTEGは2019年6月の中間報告書を経て、2020年3月に最終報告書を公表しました。これで事実上、EUタクソノミー本体が確定したのです。

上述の3法案の一つである「EUタクソノミー規則」については、既に2019年12月の欧州議会と閣僚理事会の政治的合意により成立しています。ただ、その内容はEUタクソノミーの考え方や用法が条文として整理されているだけなので、実務的な解説を含むTEG最終報告書にはガイダンスとしての役割もあるようです(詳細は後述)。それから、タクソノミー本体はEU規則には含まれていませんので、別途、欧州委員会による「委託法」(政令的な位置づけ)で本年内に確定される予定です。これまでの全体の流れを一覧表にしたものが図表16です。

- (資料)欧州委員会の公表資料より筆者作成

サステナブル金融の新戦略を提言したHLEG

〔HLEGの設置が出発点〕

さて、話を出発点であるHLEGに戻しましょう。EUはパリ協定に対応するべく、2030年目標として1990年比40%削減(現在、さらに50~55%削減へと法改正の準備中)、また2050年目標として「正味CO2ゼロ排出」を公約しました。このアンビシャスなサステナビリティ目標を確実に達成するためには、金融システムを広範な視点から再構築することが不可欠と判断した欧州委員会は、2016年12月にHLEGを設置したのです。

このHLEGの任務は、EUのもう一段上のサステナブル金融に向けた包括的な枠組とロードマップ(新戦略の青写真)の提言です。その背景には、ありていに言えば、パリ協定の目標を実現するためには莫大な資金が必要だが、公的資金だけではとても賄えず、広く民間資金を誘導・動員する必要がある、という認識があります。また、イノベーティブな技術開発を促進するためにも、その民間資金が向かうべきサステナビリティを明確にしようとしたのです。

〔画期的なHLEG提言〕

HLEGが2018年1月に公表した最終報告書「Financing a SUSTANABLE European Economy:サステナブルな欧州経済に向けた金融※2」は画期的なもので、世界的にも大きな反響を呼びました。ESG投資の現状や課題を踏まえて、資本市場の制度改革に向けた多方面にわたる意欲的な提言を行ったからです。その中から、タクソノミーに焦点を絞れば、以下の通りです。

- (※2)https://ec.europa.eu/info/sites/info/files/180131-sustainable-finance-final-report_en.pdf

※リンク先は、外部サイトとなります

- 「サステナブルとは何か」を明確にする「サステナビリティ・タクソノミー」の策定

⇒⇒そのためのテクニカル・ワーキング・グループ(後のTEGに相当)の立ち上げ - 長期的な視野と受益者のサステナビリティ選好を考慮する「機関投資家の義務」の明確化

⇒⇒アセットオーナーと運用機関は、重要なESGリスク・機会の検討(受託者責任) - 資本市場参加者と企業の「サステナビリティ情報開示ルール」の強化

- 「EUグリーンボンド基準」の策定、そのための「EUサステナビリティ基準」の開発

〔HLEG委員構成から見える欧州委員会の意思〕

最後に、このような提言をまとめたHLEGの委員構成に触れておきます。委員は公募により金融機関、運用機関、証券取引所、市民社会組織、学術機関から20名が選ばれましたが、サステナビリティの観点から見れば、「さもありなん」という印象とともに、欧州委員会の意思を感じます。特に議長を見れば明らかで、フランスの保険会社AXAの所属であり、EIB(欧州投資銀行)、UNEP FI(国連環境計画 金融イニシアチブ)、TCFD(気候変動関連財務情報開示タスクフォース)の重職を歴任された方が選任されたのです。

HLEG提言を実現するための「アクション・プラン」

〔サステナブル金融をめざす3の目的と10の行動計画〕

このHLEG提言から1カ月余りという早さで、欧州委員会は2018年3月に、その実現に向けて「アクション・プラン:サステナブルな成長のための金融」※3を公表しました。これは言わば、サステナビリティ課題(ESG要因)をEU金融規制に統合するための包括的な政策方針書です。

- (※3)

https://ec.europa.eu/info/publications/180308-action-plan-sustainable-growth_en

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52018DC0097&from=E

※リンク先は、外部サイトとなります

そもそも、「サステナブル金融」とは何か、再度確認しておきましょう。ごく簡単にいえば、よりサステナブルな世界を構築するための金融となります。もう少し具体的に言えば、サステナビリティにかかわるリスク・機会を認識し、投融資の意思決定において環境的課題と社会的課題に配慮する金融プロセスと表現できます。このことが結局は、長期にわたるサステナブルな経済活動への資金供給の増加につながります。

ここで環境的配慮とは、気候変動の緩和と適応は元より、サーキュラー・エコノミーへの転換、生態系の保全・回復、さらにより広範な環境関連リスク(異常気象による自然災害、水資源の劣化、汚染の拡大など)への対応を指します。また社会的配慮には、貧困の撲滅、格差の縮小、雇用・労働における多様性・包摂性への対応、あるいは人的資本や地域社会への適切な投資などを含みます。これらはまさにSDGsの17目標そのものです。

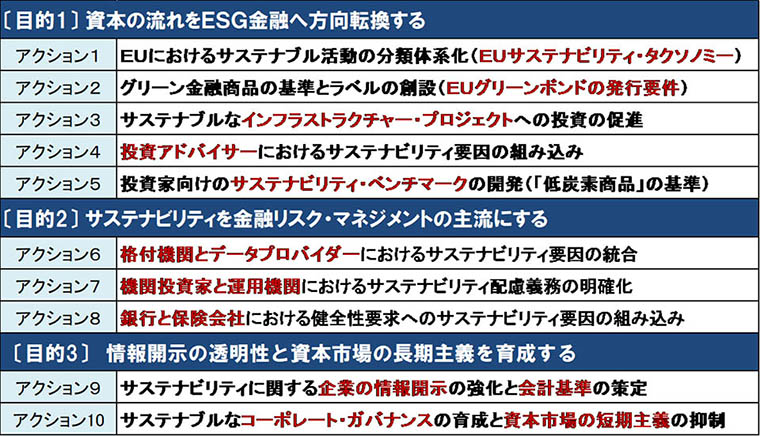

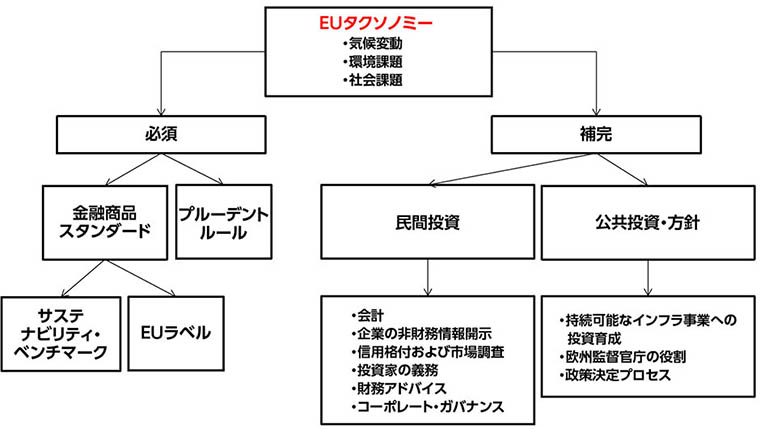

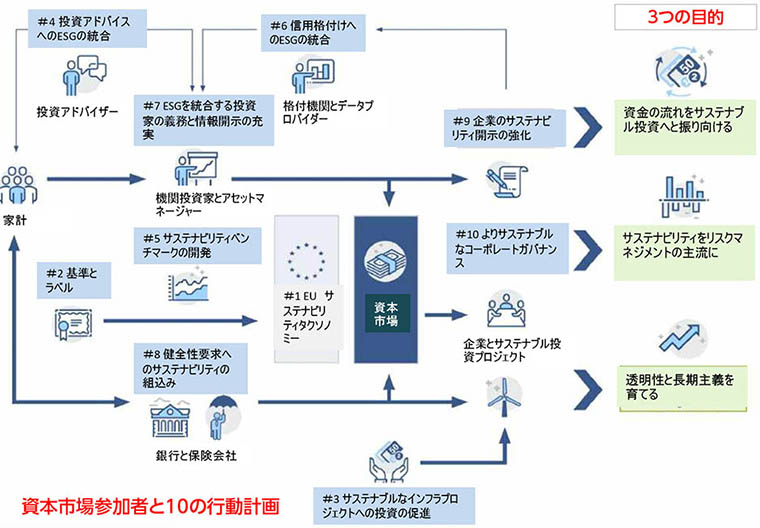

このことから、アクション・プランは欧州経済ひいては世界経済のサステナビリティと金融を結びつける包括的な決意表明であることがわかります。そこには3つの大きな「目的」があり、それぞれにアクション(合計10)が明記されています(図表17)。その中でタクソノミーは〔目的1〕の「アクション1」という要に位置付けられていて、金融商品の標準仕様やラべリング、思慮深い運用義務、情報開示など他のアクションの基盤となっています(図表18)。

アクション・プランのもう一つの特徴は、すべての資本市場参加者を視野に入れたことです。タクソノミーを核として、機関投資家、アセットマネージャー、格付機関とデータプロバイダー、投資アドバイザー、銀行と保険会社、個人投資家、そして企業から成る資本市場全体(いわゆるエコシステム)の価値観と行動の変革を意図していることは明らかです(図表19)。

- (資料)欧州委員会『The Action Plan: Financing Sustainable Growth』(2018年3月)を基に筆者作成

- (資料)欧州委員会「アクション・ブラン」14頁「Annex I – Role of the EU taxonomy in the Action Plan」を筆者仮訳

- (資料)欧州委員会「アクション・ブラン」19頁「Annex IV - Visualisation of the actions」

- (日本語訳)水口剛氏環境監査研究会講演資料「EUタクソノミーの動向」2020年3月15日

次回 (9) は、「EUタクソノミー規則」とTEG最終報告書の関係について、用法面からやや実務的に解説します。

(つづく)