なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

EUタクソノミーの『激震』(その4)

Table of contents

前回 (8) は、EUのタクソノミー成立に至る経緯とサステナブル金融戦略の全体像を述べました。今回は、基本法制としての「EUタクソノミー規則」について、実践指針である「TEG最終報告書」を含めて解説いたします。前者は制度設計、後者は実務指針と技術仕様に相当します。

「気候変動の緩和」に本当に貢献する経済活動とは?

真に「気候中立経済」への移行に貢献する経済活動3種

EUタクソノミー規則(以下、TRと略す)の究極の目標は、気候中立で強靭な資源効率の高い経済(Climate-neutral, resilient and resource-efficient economy)へ移行することです。そのためには、投資家が投資判断に使えるサステナビリティの統一基準を作り、そこに資金が流れるようにすることが不可欠です。これにより、EU域内でのサステナビリティ評価基準のばらつき、あるいは金融機関や企業のグリーンウォッシッュを防ぐことができるからです。

TRの一丁目一番地は、言うまでもなく、パリ協定やSDGsの目標を本気で実現するための気候変動の緩和です。そこで、2050年までの「正味CO2ゼロ排出」ないし「気候中立経済」に向けて、TRは実質的に貢献できる経済活動を特定(分類)したのです。まさにタクソノミーです。

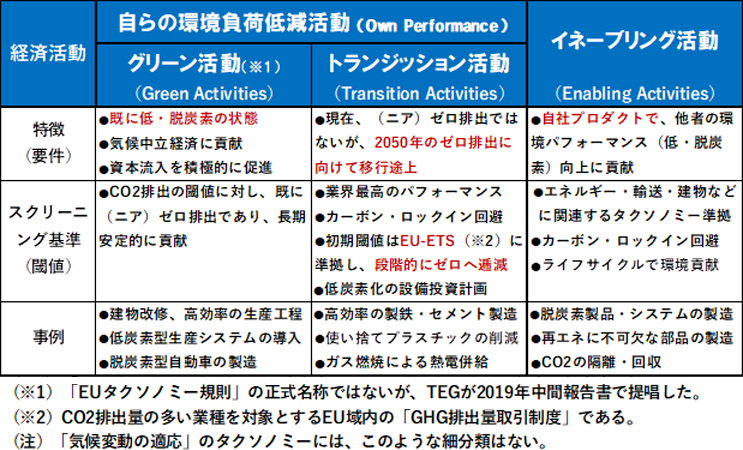

具体的には、「グリーン活動」、「トランジッション活動」、「イネーブリング活動」の3種がタクソノミー適合とされました(図表20)。ただし、企業の現状を踏まえ、また、将来への期待も込めて、必ずしも「○×判定」とはなっていません。

- (資料)欧州委員会とTEGの「EUタクソノミー規則」関連資料より筆者作成

3種の「タクソノミー適合」活動の要点

まず、グリーン活動については、TEG中間報告書で提案された表現ですが、実はTRでは明示的な表記はありません。しかし、文字通り、現在既にグリーンな状態(ニアゼロやゼロ排出の低・脱炭素)にある活動で、いわゆるグリーン・タクソノミーとして気候中立経済に貢献すると高く評価されます。それゆえ、TRはここに積極的な資本流入を促しています(TR第6条参照)。

これに対し、トランジッション活動は、現在は(ニア)ゼロ排出の状態にはなく、むしろ大量排出ないし炭素密度の高い業種が対象で、2050年のゼロ排出に向けた過渡的な段階にあると位置付けられます。これはEU全体のCO2排出削減の帰趨を決定する重要な領域であることから、タクソノミー適合にはいくつかの条件があります。中でも注目すべきは、スクリーニング基準の閾値がゼロ排出に向かって段階的に下がっていくこと(逓減閾値)です。【統合思考経営7】で紹介した、自動車製造とガス発電(エネルギー供給全般)はこの典型例です。

「自らの環境負荷低減活動(Own Performance)」は、グリーン活動とトランジッション活動を合わせたものです(TRには明記ありませんが、内容的にはこう理解できます)。これに対応する概念がイネーブリング活動です。要は、自社の製品・サービスが他者のGHG排出量削減に大きく貢献できる活動で、「緩和ビジネス」とも言えます。前者は自社のプロセスとプロダクトの両面で、後者は自社のプロダクトを通じて、2050年のゼロ排出に実質的に貢献することです。

企業と金融機関の「タクソノミー適合度」の開示

企業によっては、上記3種の環境貢献活動(事業)が同時に存在することがあります。実は、このことは企業の情報開示として義務付けられる「売上高のタクソノミー適合度(%)」の評価にかかわってきます。つまり、タクソノミーに適合する事業のみがカウントされ、企業は統一基準により横並びで定量的にサステナビリティが比較されることになります(TR第4δ条参照)。そのため、企業には戦略的な事業ポートフォリオの構築が必要になると考えられます。

- (注)TEG最終報告書「本編」の「3.2 Company Disclosure」(27頁以降)に、企業向けの実務的な詳しい説明がある。同(44頁の図9)に、発電会社(石炭火力、水力、風力の3事業)のタクソノミー適合度の計算例がある。

他方、このような企業データに基づいて、EU域内で金融・投資商品(企業年金向けを含む)を提供する資本市場参加者にも、金融・投資商品ポートフォリオの「投資のタクソノミー適合度(%)」の開示が求められます(後述のTR第4α条、第4β条、第4γ条参照)。それゆえ、金融機関には金融・投資商品ポートフォリオの戦略的な対応が必要になると考えられます。

- (注)TEG最終報告書「本編」の「3.3 Financial Market Participants」(37頁以降)に、金融機関向けの金融・投資商品の詳しい説明がある。タクソノミー適合度の計算例は、同(49~50頁の図11~13)にある。

「EUタクソノミー規則」の合意に至るまでの主要論点

タクソノミー法案とTEG中間報告からの変更点

上記の環境貢献活動3種はTRの一つの到達点ですが、既述のように、2019年12月にEUの共同立法機関(欧州議会と閣僚理事会)は、欧州委員会が2018年5月に提出したTR法案について、政治的合意に達しました。事実上、TRが確定したのです。その合意に至るまでに、2019年6月のTEG中間報告書の提案内容も含めて、法案にはいくつかの修正が加えられました。

その主要な変更点は、本年3月のTEG最終報告書「本編」(9~10頁)で解説されているように、TRの適用範囲(対象領域と主体)、ユーザーの義務、タイムライン、さらにタクソノミーの技術的枠組の一部です。TRの全貌をつかむために、その合意に至る論点を理解しておくことは効果的と思いますので、以下、列挙します。

まずは、タクソノミーの制度設計に関するものです。

- 欧州で金融商品を提供する市場参加者は、タクソノミーに基づく情報を開示する。

⇒資本市場参加者の開示義務(「金融業のサステナビリティ情報開示規制SDR」に準拠) - EU非財務報告指令 (NFRD) の対象企業は、タクソノミーに基づく情報を開示する。

⇒EU域内で操業する従業員500人以上の企業の開示義務 - 欧州委員会はタクソノミー要素(技術的スクリーニング基準)を「委託法」で確定する。

⇒TEG提案の業種別「閾値」を含む分類基準の法的確定(TRには具体的記載がない)

⇒委託法の施行は二段階に分けて実施(2021年末までに気候変動の緩和と適応を先行) - 欧州委員会は2021年6月までに、企業の情報開示要件を「委託法」で確定する。

⇒金融業と非金融業に分けて、タクソノミー情報の開示要件を規定

タクソノミーの技術的枠組の主要な変更点

上述の制度設計の変更に対応して、「何がサステナブルな経済活動なのか」をより明確にするためには、タクソノミーの技術的枠組(タクソノミー適合度の判定基準)のより実際的な整備が必要です。TRの政治的合意では、以下の点が変更になりました(詳細は後述)。

- 「イネーブリング活動」の強調:他の経済活動の環境目的に資する経済活動の促進

- 「トランジッション活動」の新定義:気候変動の緩和への実質的な貢献に至る複数経路

- 「ライフサイクル配慮」の強調:カーボン・ロックインとグリーンウォッシュの防止

- 「ミニマム・セーフガード」の拡張:経済活動の人権・労働側面に対する要件の強化

- 「ブラウン・タクソノミー」の追加:「環境に著しく有害な活動」概念の導入可能性

「EUタクソノミー規則」には何が書いてあるのか?

「EUタクソノミー規則」の全体構成

それでは、上述の変更点を踏まえたTRは、一体どのようなことが書かれているのでしょうか。これまで本連載コラムで、EUタクソノミーの主要論点や策定に至る経緯を解説してきましたが、法的には「EUタクソノミー規則」が基本です。規則条文※3は、長大な前文に続いて、全体で3章27条から成ります(図表21)。

- ※3 https://data.consilium.europa.eu/doc/document/ST-14970-2019-ADD-1/en/pdf

※リンク先は、外部サイトとなります

- (資料)欧州連合理事会(閣僚理事会)「EUタクソノミーに関する合意条文」2019年12月より筆者作成

- ※3 https://data.consilium.europa.eu/doc/document/ST-14970-2019-ADD-1/en/pdf

※リンク先は、外部サイトとなります

TR各章につき、以下、概観します。

- 第1章「主題、範囲、定義」では、「環境的な持続可能性」がTRを貫く最も基本的なキーワードであることを示し、第1条「主題と範囲」でTRの目的と適用の範囲と対象者を明確に規定しています。第2条「定義」では、TR特有の考え方を簡潔に説明しています。

- 第2章「環境的に持続可能な経済活動」はTRの中核をなすもので、「環境的に持続可能な投資」に適格な経済活動(具体的には業種)の考え方、金融機関と企業の情報開示に関する要求事項を規定しています。また、TRのめざす6つの「環境目的」を明記し、そのためのTR特有の諸概念、そしてタクソノミーの「技術的クリーニング基準」の要件を定めています。

- 第3章「最終規定」には、TRの見直し条項〔第17条〕があり、「環境目的」に加え「社会目的」へ拡張できる余地があります。注目すべきは、「グリーン・タクソノミー」の対極にある「ブラウン・タクソノミー」概念を導入し、そのパフォーマンス基準を規定する可能性があることです。第18条は、TRの発効と施行のスケジュールを規定しています(【統合思考経営8】の図表16参照)。

「EUタクソノミー規則」の主要条項の要点

既に述べたことと一部重複しますが、以下、主要なTR条項を簡単に確認しておきます。

〔第1条:主題と範囲〕

- TRの目的と主題:

投資における環境的な持続可能性の考え方を確立することを目的として、個々の経済活動(業種)が環境的に持続可能かどうかを判定する基準を構築すること(第3条) - TRの適用対象者:

- 資本市場参加者や債券発行者に対して、環境的に持続可能な金融商品に関する要求事項を定めるEUならびに加盟国(第4条)

- 金融・投資商品(投資信託や社債を含む)を提供する資本市場参加者(第4αβγ条)

- 非財務情報開示の義務を負う企業(EU域内で従業員500名以上)(第4δ条)

〔第3条:環境的に持続可能な経済活動の4要件〕

- 6つの環境目的の一つ以上に実質的に貢献すること(第5条)

- 6つの環境目的のいずれにも著しい害を及ぼさないこと:DNSH原則(第12条)

- ミニマム・セーフガード(人権・労働など社会側面を含む)に準拠すること(第13条)

- 技術的クリーニング基準(原則、指標、閾値)に準拠すること(第14条)

なお、本稿では、上記4条件を「タクソノミーの3条要件」と呼ぶことにします。これは「グリーン・タクソノミー」の定義と言うことができるからです。

〔第4条:環境的に持続可能な経済活動の4要件の適用〕

- 「環境的に持続可能」と銘打って開発・販売する金融・投資商品(投資信託や社債を含む)は、行政措置、標準、商品ラベルにおいて、タクソノミーの3条要件を満たすこと

〔第4α条、第4β条:契約前開示と定期報告における投資と金融商品の透明性〕

- 各金融・投資商品について、サステナビリティの決定にどのようにどの程度、タクソノミーを活用したか開示すること

- 各金融・投資商品について、どの環境目的(第5条)に貢献するのか開示すること

- タクソノミーの3条要件を満たす金融・投資商品の全金融商品に占める割合(%)を計測・開示すること

⇒金融・投資商品ポートフォリオの「投資のタクソノミー適合度(%)」

- (注)TEG最終報告書「本編」の「3.3 Financial Market Participants」(37頁以降)に、金融機関向けの実務的な説明がある。また、同(40頁の図8、50頁の図12、13)に金融商品のタクソノミー適合度の計算例がある。

〔第4δ条:「非財務情報開示」の義務を負う企業の透明性〕

- EU指令NFRDにより非財務情報開示の義務を負う企業は、タクソノミーの3条要件を、どのようにどこまで行うか(方法と範囲)について、「非財務情報声明」にて開示すること

- 特に非金融機関(事業会社)は、タクソノミーの3条要件に関する指標を開示すること

- 環境的に持続可能な経済活動に関連する製品・サービスの全売上高に占める割合(%)

- 環境的に持続可能な経済活動に関連する設備投資 (Capex) と支出経費 (Opex) の割合(%)

⇒企業経営や事業の「売上高のタクソノミー適合度(%)」

- (注)TEG最終報告書「本編」(44頁の図9、49頁の図11)に事業会社のタクソノミー適合度の計算例がある。

- (注)TEG最終報告書「本編」(28頁の表3)にCapexとOpexの説明がある。

〔第5条から第11条:EUタクソノミーがめざす6つの環境目的〕

- 第5条は、TRがめざす6つの環境目的を明記し、企業や投資家を含む資本市場参加者に達成の実質的な貢献を求める。

- 6つの環境目的は、気候変動の緩和と適応をはじめ(図表21)に示す通り(第6条~第11条)。

- (注)これらの環境目的は、SDGsの目標12(つくる責任、つかう責任)、目標13(気候変動対策)、目標14(海の豊かさを守ろう)、目標15(陸の豊かさも守ろう)に相当する。

〔第6条:気候変動の緩和への実質的な貢献活動〕

- 第6条は、パリ協定の長期温度目標(1.5℃上昇抑制)と整合的なGHG除去の強化のための、GHG排出の回避や削減、業務プロセスや製品のイノベーションを含む、気候変動の緩和に大きく貢献する活動を例示する。これらはいずれも「グリーン活動」であり、TRは脱化石燃料と脱炭素型技術・システムの導入を徹底して追求することがわかる。

- 再生可能エネルギーの生成、送信、貯蔵、配信、使用

- 発電のエネルギー効率の向上(ただし、石炭火力発電を除く:第14条 (2a) 参照)

- クリーンまたは気候中立のモビリティの向上(自動車や道路を含む)

- 持続可能な再生可能材料の使用への切り替え

- 環境的に安全なCCU(炭素回収・利用)やCCS(炭素回収・貯蔵)の活用

- 森林伐採・劣化の回避、森林の回復、再生農業など「植物による炭素固定化」の強化

- エネルギーシステムの脱炭素化を可能にするエネルギー・インフラストラクチャの確立

- 再生可能またはカーボンニュートラルな供給源からクリーンで効率的な燃料の製造

- 第11a条(イネーブリング活動:後述)に基づき、上記のいずれかを促進する経済活動

- 第6条では「トランジッション活動」を規定する。

次回 (10) は、今回の続きで、EUタクソノミー規則に特有の諸概念とEU法体系について、解説します。

(つづく)