なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

EUタクソノミーの『激震』(その5)

Table of contents

前回 (9) は、「EUタクソノミー規則」の全体像と「気候変動の緩和」に本当に貢献できる経済活動の考え方を述べました。今回は、その続きとして、企業や金融機関の「タクソノミー適合度」の判定基準となるEUタクソノミー特有の諸概念を整理いたします。まずは、そもそも「規則」とは何かについて、EUの法体系を概観しておきます。

EUの法体系

「EUタクソノミー規則」(以下、TRと略す)は、文字どおり、EU法体系の中では最も法的拘束力の強い「規則」に位置付けられます。それだけEUの危機感が強いということです。TRにも出てくる「EU指令」という言葉は聞かれたことがあると思いますが、これも法的な位置づけが明確です。それでは、他にどのようなものがあるのか、EUの法体系を概観しておきます。

EU法は、一次法、二次法、判例3つに分かれます。一次法とはEUの基本条約のことで、現在は、2009年に発効したリスボン条約に基づくEU条約とEU機能条約です。二次法はこの基本条約を根拠に制定される法令です。主なものには規則、指令、決定、勧告、意見があり、以下のように加盟国の国内法との関係や法的拘束力は異なります。判例は、EU司法裁判所の判例です。

- 規則 (Regulation) :

加盟国の国内法に優先して、各国の政府や企業、個人に直接適用され、法的拘束力を及ぼす。今回のTRは、ここに位置付けられる。 - 指令 (Directive) :

加盟国政府に直接的な法的拘束力を及ぼすが、定められた政策目標と実施期限については、国内立法が求められる。ただし、どのような措置とするかは各国に委ねられ、企業や個人には直接適用されない。 - 決定 (Decision) :

特定の加盟国の政府や企業、個人に直接適用されるもので、対象となる加盟国の政府などに対して直接的な法的拘束力を及ぼす。 - 勧告 (Recommendation) :

加盟国の政府や企業、個人などに一定の行為や措置を取ることを期待する旨を、欧州委員会が表明するもので、原則として法的拘束力はない。 - 意見 (Pinion) :

特定のテーマについて欧州委員会の意思を表明するもので、勧告と同様、原則として法的拘束力はない。

国立国会図書館ホームページを基に筆者作成(https://rnavi.ndl.go.jp/politics/entry/eu-law.php)

※リンク先は、外部サイトとなります

何をもって「実質的な環境貢献」とするのか?

さて、ここでは気候変動の緩和に向けた、環境的に持続可能な経済活動(タクソノミーの3条要件)の実践のためのTR特有の考え方を、TEG最終報告書も参照しながら再確認します。具体的には、イネーブリング活動、トランジッション活動、DNSH原則、ミニマム・セーフガードの4項目です。なお、このうち最初の二つの活動については、概要を前回の【統合思考経営9】の図表20に載せています。

既述のように、これらの項目は、法定情報開示の対象となる、金融機関の「投資のタクソノミー適合度(%)」と企業の「売上高のタクソノミー適合度(%)」の判定基準となります(前者は〔TR第4α条、第4β条〕、後者は〔TR第4δ条〕に準拠)。つまり、その計算に当たっては、上記4項目に抵触する経済活動はタクソノミー不適合として除外され、適合度は下がります。計算例については、前回説明したとおりです。

イネーブリング活動(他の環境目的に資する経済活動)

TEG最終報告書「本編」(14頁)では、TRの6つのそれぞれの環境目的について、タクソノミー適合となる「実質的に環境貢献する経済活動」には性格の異なる二つのタイプがある、としています。すなわち、

- 自らの環境負荷低減活動(Own Performance)

自社の事業プロセスやプロダクトにおいて、環境負荷の低減に取り組むことにより、自らの環境パフォーマンスの向上に実質的に貢献する経済活動

⇒前回の【統合思考経営9】の図表20では、「グリーン活動」と「トランジッション活動」に分けて説明

(例示)建物の改修、エネルギー効率の高い製造工程、低炭素型の生産方式 - イネーブリング活動(Enabling Activities)

自社のプロダクト(製品・サービス)を提供することにより、他の環境目的(あるいは他者)の環境パフォーマンスの向上に実質的に貢献する経済活動

⇒ただし、他の環境目的に著しい害を及ぼさないことが条件(後述のDNSH原則を参照)

(例示)気候変動の緩和では低炭素型の製品・システム、部品・設備の開発・販売、ICT技術の製造。気候変動の適応では損保商品の開発・販売、専門的な科学技術コンサル

- (注)上記2種類の経済活動をTRの視点を外して見れば、概ね1はCSR、2はCSVに相当し、両輪関係にあるサステナビリティの取組と考えることができる(【統合思考経営4】の図表6参照)。

〔TR第11a条〕ではイネーブリング活動を単独で取り上げ、脱炭素経済をめざす長期視点から二つの本質的な要件を付記しています。これは、近年課題となっている石炭火力発電のように、短期視点から従来型よりは高効率という理由で推進される経済活動(後述するブラウン・タクソノミーに相当)を排除する狙いがあります。

- 長期的な環境目的を損なう資産のカーボン・ロックイン(炭素封印:製品やシステムへの炭素封じ込めによる資産の座礁化)をもたらさないこと

- ライフサイクルの考え方に基づき、環境に実質的なポジティブ・インパクトを与えること

トランジッション活動(ゼロ排出に向けた過渡的経済活動)

TRの最大の環境目的である気候変動の緩和(〔TR第6条〕)について、TEG最終報告書「本編」(19頁)では、各経済活動(業種)の技術的スクリーニング基準の「閾値」を検討するに当たっては、以下のことを大前提としたと明言しています。すなわち、

TRの環境目的「気候変動の緩和」は、EUグリーン・ディールへのコミットメントと整合的な、2050年までの正味ゼロCO2排出ならびに2030年までに1990年比50~55%削減※1を意味する。

- ※1:現在、欧州委員会ではさらに40%削減の改訂に向けた法改正を行っている。

TRは上記の中長期目標に照らして、すべての経済活動(業種)について、「グリーン」か否かを判定しようとするものです。しかし、現状ではすべての活動を単純に仕分けできる訳ではありません。そこで、TRは「トランジッション活動(Transition activities:過渡的経済活動)」という新しい概念を導入しました。つまり、今は(ニア)ゼロ排出ではないが、今後の低・脱炭素化に期待できる活動と理解できます。〔TR第6条1a項〕は、次のように説明しています。

現状では技術的にも経済的にも実現可能な低炭素化代替手段がない経済活動については、「気候変動の緩和に実質的に貢献する」と考えるものとする。なぜならば、今後、特に石炭からのGHG排出の段階的撤退により、「1.5℃目標」への経路と整合的な気候中立経済への移行(transition)を支援することになるからである。

ただし、このトランジッション活動と認定されるには、次の要件を満たさねばならない。

- 常に業種内で最高のパフォーマンスに相当するGHG排出レベルにあること

- その経済寿命において、炭素集約型資産のロックインにつながらないこと

- 低炭素化代替手段の開発と展開を妨げないこと

DNSH原則(他の環境目的に著しい害を及ぼさないこと)

タクソノミーの3条要件の一つが、DNSH(Do No Significant Harm)原則です。これは、ある経済活動が一つの環境目的に良くても、他の環境目的に著しい害を及ぼしてはならないという、至極当然な原則です。例えば、気候変動の緩和には効果的でも、著しい生態系の破壊につながる活動はサステナブルではなく、プラス・マイナスの両面を考える必要があります。〔TR第12条〕では6つの環境目的について、「何が著しい害か」の考え方を明示しています(詳細は割愛)。

さらに、DNSH原則では、イネーブリング活動の要件でもある、製品・サービスのライフサイクルへの配慮を強く求めています。つまり、ある経済活動の環境影響を評価(assess)するには、その調達・製造・利使用・廃棄にわたるライフサイクル全体で(悪)影響を考慮しなければならないと言うことです。

例えば、今回のTRでは結論が先送りされた原子力発電(【統合思考経営】7参照)については、GHG削減には効果があるものの、現状では使用済核燃料等の安全な長期貯蔵法は確立されておらず、地球環境のサステナビリティには著しく有害であるとの論拠があります。

ミニマム・セーフガード(社会側面から最小限の要件)

DNSH原則と同様にタクソノミーの3条要件の一つが、ミニマム・セーフガード(最小限の安全措置)です。TRはサステナビリティを環境側面だけでなく社会側面を含めて追求しています。〔TR第13条〕では、社会側面の最低限の要求事項は、以下のような経済活動における人権・労働などにかかわる国際規範の順守です。これらは、CSRやESGとしても基本的な必須要件であることは言うまでもありません。

- OECD多国籍企業行動指針(コーポレート・ガバナンス原則、デューデリジェンス指針を含む)

- 国連ビジネスと人権に関する指導原則

- 中核的労働基準の4分野・8条約に関するILO宣言

- 国際人権章典(世界人権宣言、二つの国際人権規約など)

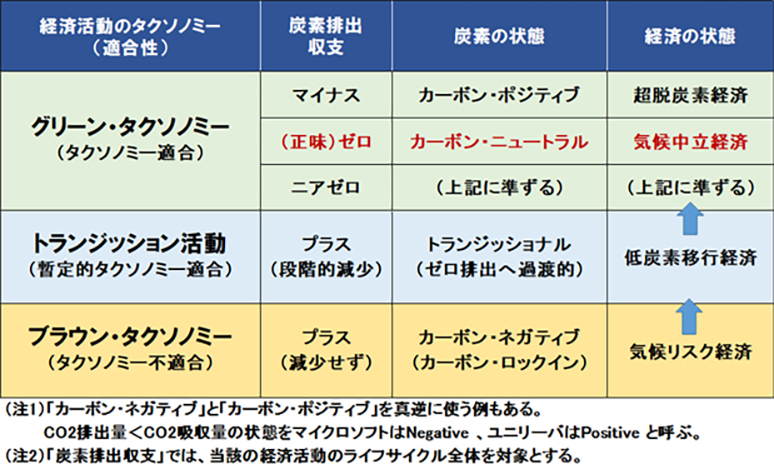

「気候リスク経済」から「気候中立経済」への移行

「ブラウン・タクソノミー」から「グリーン・タクソノミー」へ

「EUタクソノミーはツールである。」TEGの最終報告書「本編」は、この言葉から始まります。何のためのツールかと言えば、投資家、金融機関、企業などの資本市場参加者が、気候中立で強靭な資源効率の高い経済に移行できるようにナビゲートするためのツールです。詰る所、資金の提供者である投資家が、容易にサステナブルな経済活動を特定できるようにするためです。

TRは、特に2050年の「気候中立経済」をめざして、気候変動の緩和(脱炭素)を確実に達成するために、技術的スクリーニング基準ではアンビシャスな閾値を設定しています(【統合思考経営7】参照)。しかし、現状は、EUに限らず世界的にも楽観を許さない状況にあり、いわば「気候リスク経済」です。私たちは、ここに留まっている訳にはいきません。

エネルギーの生産・利用・消費では、現在のところカーボン集約的(carbon-intensive)なシステムが主流です。いかにこのような状態から脱して、2050年の気候中立経済に移行していくかについて、「ブラウン・タクソノミー」から「グリーン・タクソノミー」へと進む段階を示したものが図表22です。これはパリ協定が提起した人類文明史的な課題の実践プロセスに他なりません。

ただし、ブラウン・タクソノミーについては、前回の【統合思考経営9】でも触れましたように、現在のTRは、その表記や概念を明示的に記載している訳ではありません。〔TR第17条〕において、今後の見直し事項の一つとして導入の可能性を示唆しているだけです。しかしながら、既に日本でも議論が始まっており、ESG金融との関係も含めてEUタクソノミーの及ぼす影響として、後日稿を改めます。

- (資料)欧州委員会やTEGの「EUタクソノミー」関連資料を基に筆者作成

少し見えてきた「EUタクソノミー」

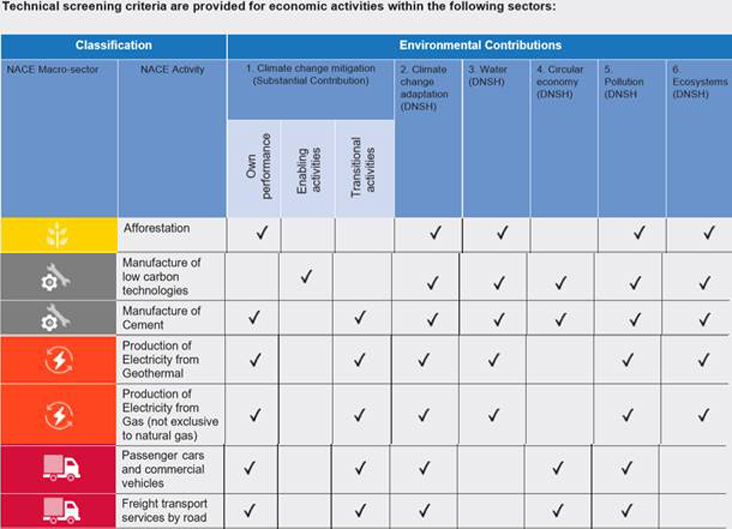

これまで長々とEUタクソノミーを解説してきましたが、実は、筆者自身がTEG最終報告書「本編」にある「タクソノミー一覧表」(図表23)を理解するためのプロセスであった、と言うことができます。正直なところ、当初筆者はこの一覧表を見ればタクソノミーが分るだろうと安易に考えていたのですが、何を言ってるのかよく理解できなかったのです。

現在は、TR条文やTEG最終報告書の「本編」と「ANNEX」、また海外を含む解説や記事から、EUタクソノミーの背景や狙い、全体構成、特有の概念、さらに業種分類や技術的スクリーニング基準の閾値の考え方、今後の展開などを、ある程度理解することができました。しかし、これはEUタクソノミーの制度設計の骨組が分ったに過ぎずません。

上記本編の3章「タクソノミーの実際」(26頁以降)にあるような、企業と投資家・金融機関の実践実務(タクソノミー適合度などの情報開示を含む)については、基本事項が見えただけです。EUタクソノミーによる業種別の影響や課題も未整理です。ただ、本年末にはタクソノミー本体(ANNEXにある技術的スクリーニング基準)の委託法が欧州委員会で採択される予定ですので、ここも稿を改めます。その頃には、日本でも少しは話題になっていると思います。

〔気候変動の緩和の場合〕

- (資料)TEG「タクソノミー最終報告書「本編」」(56~59頁)から抜粋(環境目的「気候変動の緩和」の場合)

- (注)技術的タクソノミー基準を網羅した「Excel tool - TEG Report on EU Taxonomy」が公表されている。

https://ec.europa.eu/info/files/sustainable-finance-teg-taxonomy-tools_en

※リンク先は、外部サイトとなります

今回で、「EUタクソノミー規則 (the Taxonomy Regulation) 」の解説はひとまず終わります。

次回 (11) は、「持続可能な成長のための金融アクション・プラン」(【統合思考経営8】参照)の中で、TRとともに主要3規則と呼ばれる「情報開示規則 (the Disclosure Regulation)」と「低炭素ベンチマーク規則 (the Low Carbon Benchmark Regulation) 」を取り上げます。両者とも昨年12月に採択され、既に「規則」として成立しています。

(つづく)