なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

その後の「タクソノミー3兄弟」(その2)

Table of contents

前回 (11) はタクソノミー3兄弟の全体像と長兄たるタクソノミー規則 (TR) の最新状況、そして運用機関と大企業への影響を解説しました。今回は3兄弟の一つ、「資産運用事業者等のサステナビリティ情報開示に関する規則」 (SFDR) による新しい開示規制とその影響を解説します。

特にグローバル展開する日本の運用機関にとって、SFDRへの対応にはかなり負担感があるとの声があります。なぜならば、これまで投融資判断においてあまり考慮・開示してこなかったサステナビリティ・リスクが根幹にあるからです。それは自ずと日本企業にも跳ね返ってきます。

【EUタクソノミー規則の直近の進展】

第11回執筆後の4月21日に、欧州委員会はEUタクソノミー規則 (TR) に関する委任法(フェーズ1:気候変動緩和・適応)を実質的に採択しました(5月末までに正式採択の予定で、来年1月1日に適用開始)。今回は様々な議論の末に、「天然ガス・石油火力発電」(4.7) が除外されました。また、EUの共通農業政策が審議中であるため、農林業の一部も外されています。そこで前回の図表25を更新して、世界初となる正式な「グリーン・リスト」を改めて掲載いたします(新図表25)。 なお、これらは継続課題として、今後も審議されます。本年末までに採択予定だったTRフェーズ2(水資源、サーキュラー・エコノミー、公害防止、生物多様性)の委任法は来年に延期されましたが、審議結果はここに含められる可能性もあります。

SFDR(サステナビリティ情報開示規則)は、誰に何を求めているのか?

SFDRは、運用機関に対してサステナブル投資(ESG投資)に関する情報開示を求めています。

- 投資判断におけるサステナビリティ・リスクの統合方針

- 投資判断と投資商品におけるサステナビリティ(環境と社会)への悪影響の考慮

- サステナビリティ・リスクと事業報酬の連動

- 投資商品の目論見書と定期報告で環境性・社会性の開示

SFDRのキモは、運用機関による投資商品のサステナビリティ・リスクの情報開示を通じて、投資先企業の気候・環境・社会課題に対する考慮を徹底することです。

SFDRの狙いと全体像

●SFDRの目的と要点

SFDRは、運用機関のサステナブル投資(ESG投資)の方針と、取り扱う投資商品・サービスのサステナビリティの情報開示に関する規則です。SFDRはTRの「グリーン・タクソノミー概念」に基づくもので、その目的はサステナブル投資の透明性向上にあります。具体的には二つです。

①最終投資家が判断しやすい環境を整備すること、②投資商品のグリーンウォッシュを防止すること

そのためにSFDRは運用機関に対して、以下の二点を新たな開示内容として求めています。

- 投資の意思決定において、サステナビリティ要素(環境と社会)をリスク・マネジメントに組み込む方針と方法、および結果の開示

- 運用機関自身と投資商品・サービスにおける、サステナビリティへの主な悪影響※1の考慮

- (※1)Principal Adverse Impacts on sustainability factors(略称PAI):投資の意思決定に伴う、気候・環境・社会要素への重要なネガティブ効果(範囲、深刻さ、発生の可能性と規模)。あるいは、投資商品のポートフォリオの構成銘柄(投資先企業群)がサステナビリティ要素にもたらす主な悪影響。詳細は後述。

●SFDRの適用対象者

SFDRの適用対象者は運用機関全般ではなく、正確には資産運用事業者と投資助言事業者です。

- 資産運用事業者(financial market participants)

機関投資家などに資産運用商品・サービスを提供する運用機関。投資商品を扱う銀行・証券・保険会社、投資運用会社(ポートフォリオ・マネジメント)、企業年金基金、年金商品提供者、オルタナティブ投資運用会社、個人年金商品提供者などを含む。 - 投資助言事業者(financial advisers)

機関投資家などに投資助言を行う運用機関。投資商品を扱う保険会社・保険仲介業者を含む。

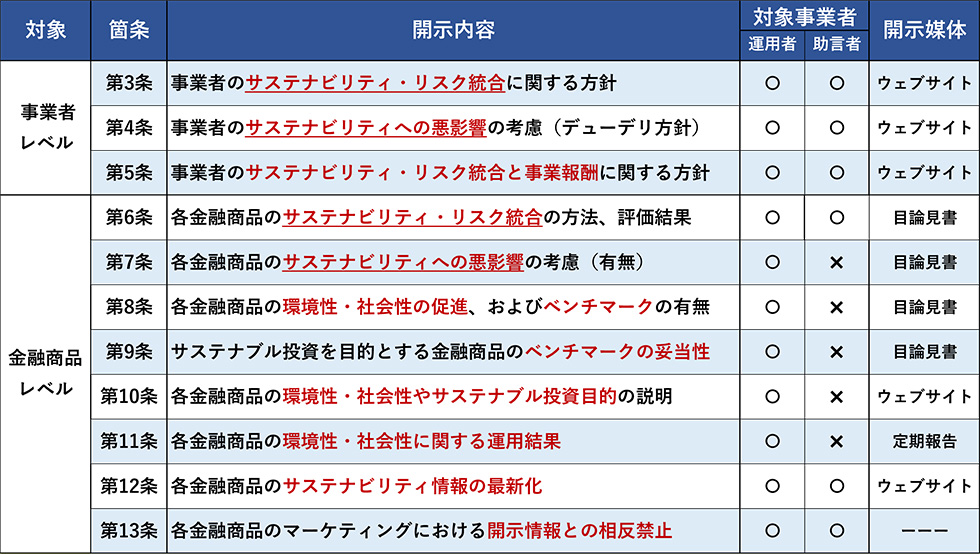

●SFDRの開示項目と開示媒体

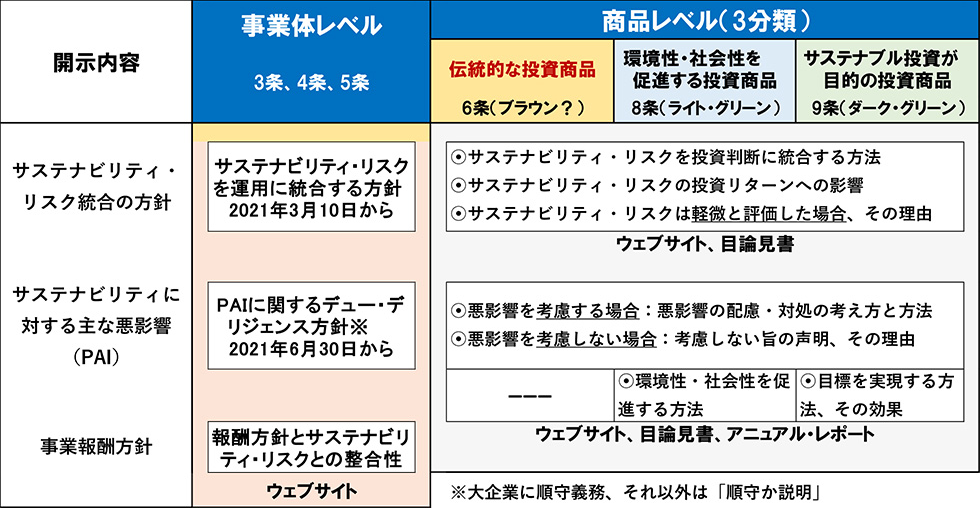

SFDRの開示項目は、事業者レベルと商品レベルに大別されます(図表29、30)。いずれのレベルでも、投資の意思決定における「サステナビリティ・リスク統合の方針」(第3条、第6条)と「サステナビリティへの主な悪影響」(第4条、第7条)の開示が求められます。

さらに事業体レベルでは「サステナビリティ・リスクと事業報酬の整合性」(第5条)。商品レベルではグリーンウォッシュを防止すべく「契約前開示(目論見書の交付)」(第6条~第9条)や10年分のデータ比較を含む「定期報告(年次報告)」(第11条)が求められます。開示媒体については、事業者レベルではウェブサイト、商品レベルでは開示項目に応じて異なります。

商品はサステナビリティ考慮の程度で3分類され、「環境性・社会性を促進する投資商品(8条ファンド)」と「サステナブル投資が目的の投資商品(9条ファンド)」だけでなく、ESGを反映しない伝統的な投資商品(6条ファンド)も開示の対象となっています(稿末の【補足1】参照)。

- (注)SFDRの正式名称:Regulation (EU) 2019/2088 on Sustainability-related Disclosures in the Financial services sector

- (資料)EU官報「SFDR」を基に筆者作成

https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32019R2088&from=EN

※リンク先は、外部サイトとなります

- (資料)EU官報「SFDR」を基に筆者作成

SFDRによるサステナブル投資(ESG投資)の定義

くどいようですが、大事なのでここでサステナビリティに関するSFDRの定義を確認しておきます。要は、環境と社会の考慮ですが、SFDRの狙いは投資商品のグリーンウォッシュを排除することにありますので、かなり厳密に定義されています(稿末の【補足2】参照)。

●「サステナブル投資」の定義(第2条 (17) )

- 環境課題の解決に貢献する経済活動への投資:

エネルギー、再生可能エネルギー、原材料、水と土地の使用、また生産時の廃棄物発生や温室効果ガス排出などに好影響を及ぼす資源効率指標で計測できる経済活動に対する投資、あるいは生物多様性やサーキュラー・エコノミーに好影響を及ぼす経済活動に対する投資。 - 社会課題の解決に貢献する経済活動への投資:

格差の解消に寄与し、社会的結束と労働関係を促進する投資、あるいは人的資本や経済的・社会的に恵まれない地域社会を改善する投資。ただし、①他の社会目的に大きな損害を与えないこと(DNSH基準)、②投資先企業が、健全な経営構造、従業員関係、従業員報酬、納税に関して優れたガバナンス慣行を実践していること。

TRのミニマム・セーフガード

●「サステナビリィ・リスク」の定義(第2条 (22) )

それが顕在化した場合に、投資価値に対して実際のまたは潜在的な重大なマイナスの影響を引き起こす可能性がある、環境・社会・ガバナンスの事象または状況

投資のESGリスク

●「サステナビリィ要素」の定義(第2条 (24))

気候・環境、社会、および従業員、また人権尊重、腐敗・贈収賄防止にかかわる事象

環境と社会のサステナビリティ

SFDRで開示すべきサステナビリティ情報はどのようなものか?

SFDRの細則 (RTS) による開示すべきサステナビリティ情報

SFDRに基づき、2020年4月にESAs(銀行、証券、保険・年金の金融監督当局)※2の合同委員会が、サステナビリティ情報開示の内容、方法論、表示に関する細則である「技術規制標準 (Regulatory Technical Standards:RTS) 」のハブコメ用法案※3を公表しました。その後、RTS最終案を2020年12月に公表予定でしたが、実際には2021年2月となり、この5月には欧州委員会による採択の予定です(本稿執筆時点では確認されず)。RTSの適用開始は2022年1月と見込まれます(事業体レベルの最初のウェブ開示※4は2023年6月)。

- (※2)ESAs:the European Supervisory Authorities(欧州金融監督当局)=銀行局、証券局、保険・年金局

- (※3)ESAs「Joint Consultation Paper:ESG disclosures~Regulatory technical standards」2020年4月

- (※4)欧州に拠点のある日本の運用機関にとっては、「SFDR対応の負担が大きい」との声もある。

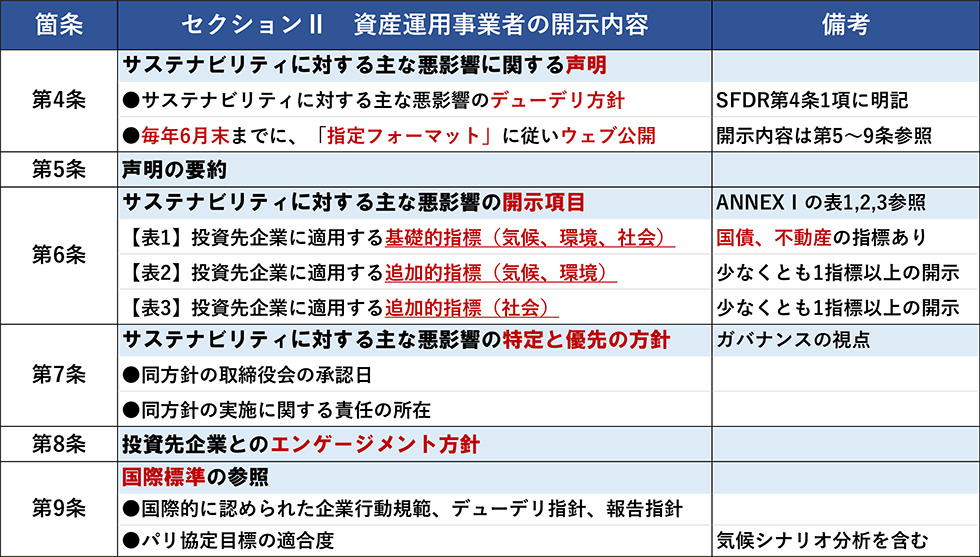

図表31は、RTS最終案による資産運用事業者が開示すべき「サステナビリティへの悪影響」の全体像です。例えば、サステナビリティ・リスクに関するデューデリジェンス方針などの「声明」のウェブ公開(第4条)、投資先企業を検討する際の気候・環境・社会の具体的な指標(第6条)やエンゲージメント(第8条)が明記されています。なお、タクソノミー関連では珍しく、詳細なフォーマットが用意されています。

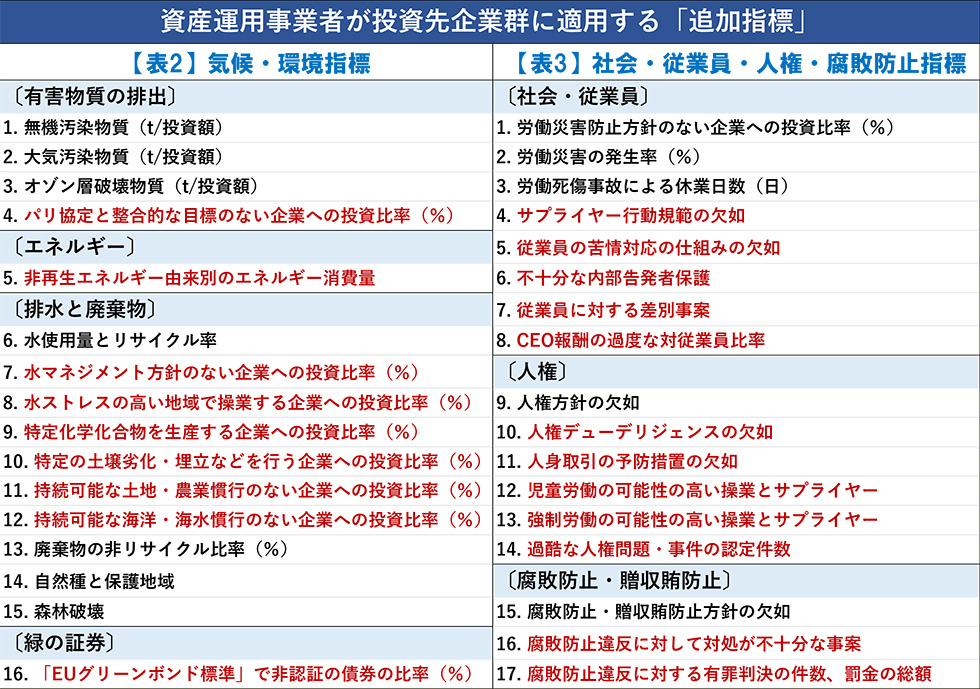

- (注)具体的な開示指標のテンプレートである【表1】【表2】【表3】の詳細は図表32参照

- (資料)欧州委員会、ESAs合同委員会「RTS最終報告案」(2021年2月)を基に筆者作成

jc_2021_03_joint_esas_final_report_on_rts_under_sfdr.pdf (europa.eu)

※リンク先は、外部サイトとなります

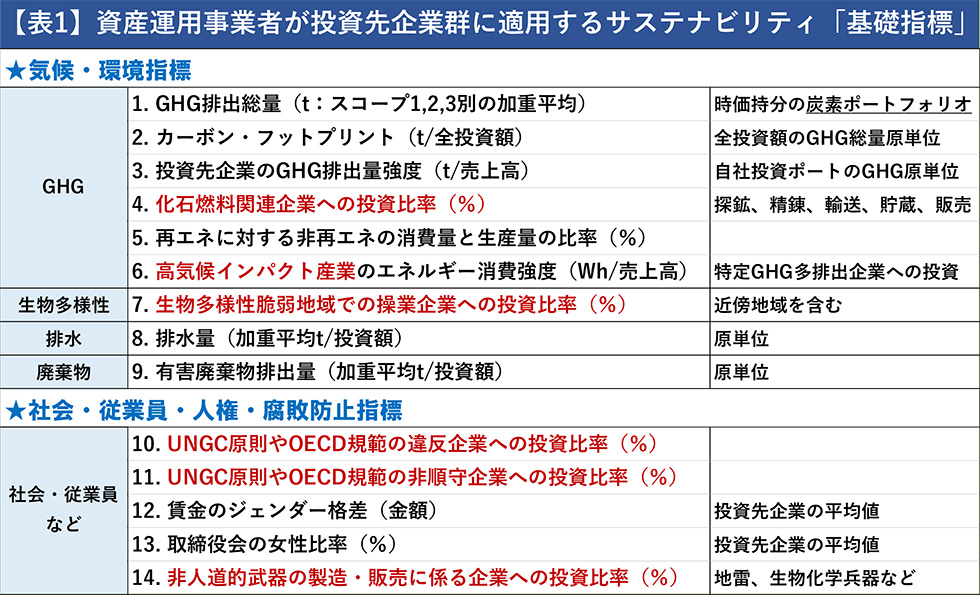

図表32に示す【表1】の基礎指標(義務)と【表2】【表3】の追加指標(任意)を見ると、これまで日本の運用機関がほとんど開示していないネガティブ情報が多いことがわかります。例えば、気候・環境面では「化石燃料関連企業」や「パリ協定の目標と整合的でない企業」への投資比率、社会面では「UNGC原則やOECD行動規範の違反企業」への投資比率、「人権デューデリジェンス方針の欠如」です。

- (注1)表中の朱書は、ネガティブ情報として日本の運用機関には馴染みのない開示項目である。

- (注2)国債と不動産の開示指標は割愛した。

- (資料)欧州委員会、ESAs合同委員会「RTS最終報告案」(2021年2月)ANNEX Iを基に筆者作成

【補足1】商品化を急ぐ欧州の運用機関(SFDRファンド3分類)

ESG投資の老舗として知られるオランダの資産運用会社ロベコ(日本のオリックス傘下)は、SFDRに対応するべく全社横断的な専任チームを結成して、1年以上前から準備してきたとのことです。既にウェブサイトで情報開示を始めており、SFDRの開示要件に従って、投資ファンドを3分類しています。大半が8条ファンドで、インパクト投資やグリーン・気候ボンドなどの9条ファンドと合わせて95%を占めます。

- 6条ファンド:サステナビリティ・リスクを投資の意思決定に統合せず、かつサステナビリティを促進しない伝統的な主流ファンド(ブラウン?)

- 8条ファンド:他の特性に加え、環境特性や社会特性を促進し、かつ投資先企業が適切なガバナンス慣行に従っている投資商品(ライト・グリーン)

- 9条ファンド:サステナブル投資を目的とする投資商品で、ベンチマークとしてインデックスが指定されたもの(ダーク・グリーン)

- (資料)ロベコのホームページを基に筆者作成

Sustainable Finance Action Plan (robeco.com)

Article 6, 8 and 9 funds - Sustainable investing (robeco.com)

※リンク先は、外部サイトとなります

【補足2】「ベスト・イン・クラス」はグリーンウォッシュか?

実は、RTSのハブコメ草案ではかなりの紙面を割いて投資商品のグリーンウォッシュに対する問題意識が述べられていたのですが、最終案ではすべて削除されました。意図的なアドバルーンだったのかも知れません。ここでは、かつて日本のSRI(社会的責任投資)ファンドで多用された、ポジティブ・スクリーニング型の銘柄選択手法である「ベスト・イン・クラス」に対するESAsの見解を紹介します。要約すると、以下の通りです。

ベスト・イン・クラス(ESG取組で同業他社の中では優れている業界内上位の投資銘柄選択)は、業種自体が持続不可能を意味する「ブラウン・タクソノミー」と最終投資家から理解される可能性もあることから、SFDRに基づく開示では、その方法論と根拠データを開示する必要がある。

- (資料)ESAs「RTSパブコメ草案」(RTS草案の10-11頁)を基に筆者作成

次回(13回)は、「タクソノミー3兄弟」の最後のLCBR(ベンチマーク規則)、そしてEUタクソノミーの日本企業への影響について解説します。

(つづく)