なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

ISSBはシングル・マテリアリティ(続後編)

~株主資本主義とステークホルダー資本主義の間で~

Table of contents

前回(第25回)は(後編)として、ダブル・マテリアリティとシングル・マテリアリティの背景にある、「株主至上資本主義」と「ステークホルダー資本主義」の関係について考察しました。今回(続後編)では、ステークホルダー資本主義の実践として、ブラックロックの「ダブル・ボトムライン」を取り上げ、最後に最近の新しい動きを紹介します。

「ダブル・ボトムライン」を実践するブラックロック

ステークホルダー資本主義を実践する「ダブル・ボトムライン」

長年にわたり、資本主義については「企業と社会の価値創造の核心は何か」の議論が続いてきました。この点に関して、ブラックロックのCEOラリー・フィンクは2022年1月の公開書簡で、「企業が、株主に長期的に価値を提供していくためには、あらゆるステークホルダーのために価値を創造し、評価されなければならない」と力説しています。

- (注)(中編)の図表2「企業が創造する『2つの価値』」を参照

https://www.sustainablebrands.jp/sbjlab/newscolumn/detail/1218500_2675.html

続けて同年3月にはブラックロックとして、『ステークホルダー資本主義:企業価値のサステナビリティ』と題する記事をウェブに掲載しました。その主要論点は、ステークホルダー資本主義を普及・実現するために、同社が取り組む「ダブル・ボトムライン (Double Bottom Line) 」の考え方と実践です。

- (資料)ブラックロック『ステークホルダー資本主義:企業価値のサステナビリティ』 全文

Stakeholder capitalism: the sustainability of corporate value

https://www.blackrock.com/us/individual/insights/stakeholder-capitalism-investing (英語版)

ダブル・ボトムラインは、直訳すれば「二重の最終収益」ですが、意味するところは「企業が利益追求と社会的責任※1を両立させること」です。具体的には、利益の一時的な減少もありうるが、長期的に見ればステークホルダーに利益をもたらし、その評価が企業の利益と繁栄につながる、と説明しています。つまり、短絡的な二者択一ではなく、長期的な両者の統合の追求と理解できます。

- ※1:ISO26000(社会的責任の指針)の定義によれば、「企業の社会的責任」とは、企業の意思決定と事業活動が環境・社会・人々に及ぼす影響(インパクト)に対する責任である。コンプライアンスや単なる社会貢献活動に置き換わるものではない。

- (注)類似語に「トリプル・ボトムライン」がある。1994年に英国の起業家・作家ジョン・エルキントンが提唱した概念で、企業活動を財務指標だけでなく、環境的・社会的・経済的の3側面から評価する考え方。サステナビリティ報告標準のGRIガイドライン(現GRIスタンダード)に採用された。基本的にはダブル・ボトムラインと同じ問題意識と理解できる。

ダブル・ボトムラインによる長期的価値創造の検証

ブラックロックは、企業が長期的な成功を追求する中で、株主とともにステークホルダーとの持続的な関係を育むことを重視します。「このダイナミクスは、投資の将来や従来の財務指標を超えた企業業績の指標にとって何を意味するのか?」と自問しています。それゆえ、ダブル・ボトムラインは、企業の事業活動による財務的損益だけでなく、同時に社会的影響(インパクト)を測定するフレームワークとも位置づけられています。

実際、ブラックロックはサステナブル投資の体系的データドリブン型のアプローチ(ビックデータによる定量的実証分析)によって、どうすれば企業と株主、ステークホルダーに利益をもたらすことができるかを研究しています。この記事で公表されたのは、企業業績と従業員の満足度(生産性に直結)との関係、企業業績と消費者の金融健全性(業務能力に不可欠)との関係です。

「インベストメント・チェーン」から「インベストメント・ループ」へ

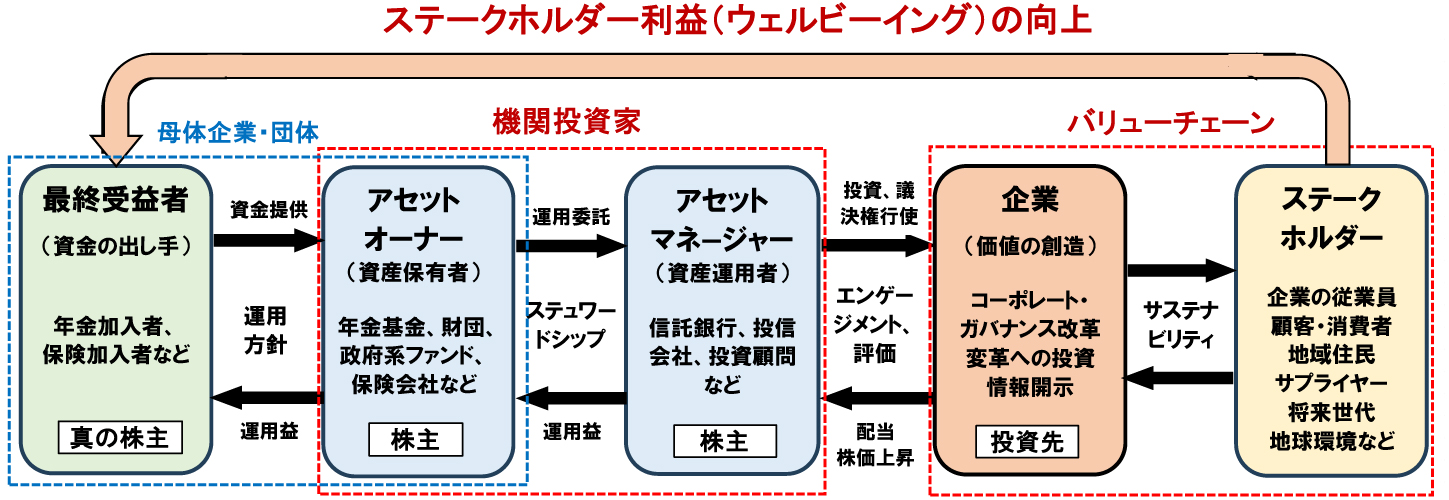

「年金加入者=真の株主=ステークホルダー」という構図

資産運用における投資家から企業への資金の流れを「インベストメント・チェーン」と呼びます。フィンクが強調するように、年金基金であれば、このチェーンの中では最終的に投資先企業の利益は、運用益という形で「資金の出し手」である年金加入者に還元され、退職後の資産となります。この意味で、年金加入者は「最終受益者」として投資先企業の「真の株主」です。

同時に、年金加入者は年金基金の母体企業・団体の従業員・職員であり、一方で投資先企業の顧客・消費者や地域住民でもあるため、広義には投資先企業のバリューチェーンにおけるステークホルダーと言うことができます。間接的には将来世代も視野に入ります。

つまり、年金基金における投資資金は、年金加入者(資金の出し手=真の株主)に始まり、機関投資家(アセットオーナー(資産保有者)とアセットマネージャー(資産運用者))を介して投資先企業の事業資金となり、創造される企業価値とステークホルダー価値を通じて、元の年金加入者(最終受益者)に還流するのです。ここから「年金加入者=真の株主=ステークホルダー」という新たな構図が浮かび上がります。

ステークホルダーを組み込んだ「インベストメント・ループ」

この新しい構図で、年金加入者から投資先企業のステークホルダーまで考えると、投資資金の流れは、運用益に着目する「インベストメント・チェーン(投資の連鎖)」よりも、サステナビリティに着目する「インベストメント・ループ(投資の連環)」と称した方が相応しいように思います。

インベストメント・ループは、ブラックロックのステークホルダー資本主義の考え方(ダブル・ボトムライン)に着想を得たものですが、機関投資家と企業の双方にとって、ステークホルダー利益(経済的・身体的・精神的・社会的ウェルビーイング)の向上に努めることが共通の責務となります(図表1)。

- (注)ブラックロックの立場はアセットマネージャーであり、その顧客がアセットオーナーたる年金基金などである。両者を合わせて、機関投資家と呼ぶ。アセットオーナーが自家運用した場合には「株主」となる。個人投資家は割愛した。

- (資料)筆者作成

この共通の責務を果たすためには、機関投資家と企業がこれまでの発想を変えて、株主と経営者の「利害の不一致」を当然の前提とせずに、逆に長期のサステナビリテイ視点から「利害の一致」を追求することが肝要です。併せて、ステークホルダーとしての年金加入者も「受け身」ではなく、発想の転換が必要です。

これを大きく俯瞰すれば、サステナビリティを基盤とするステークホルダー利益を高める投資運用の活性化こそが、企業の長期繁栄をもたらし、ステークホルダー資本主義の展開につながります。これは単なる理想論ではなく、ブラックロックの挑戦のように、もはや実践課題です。

最後に本題であるISSBに戻れば、これまでの論考から、次のようにまとめることができます。すなわち、企業の情報開示においても投資家の意思決定においても、真のサステナブルな社会の実現のためには、投資家目線のシングル・マテリアリティでは不十分であり、ステークホルダー目線を加えたダブル・マテリアリティが必然であることは明らかです。

サステナブル投資にかかわる新たな動き

前回の(後編)の冒頭で「生煮えのステークホルダー資本主義」と申し上げましたが、最近になってサステナブル投資(ないしESG投資)の推進にかかわる新たな動きが出てきました。ここではWBCSD※2の「CPAS」とThe PRI※3の「ブログレッション・パスウェイ」という提案を簡単に紹介します。- ※2:World Business Council for Sustainable Development(持続可能な開発のための世界経済人会議):持続可能な開発をめざす企業200社超(日本企業は約20社)のCEO連合体。本部はスイスのジュネーブ。

- ※3:Principles for Responsible Investment(責任投資原則):2006年に国連事務総長の故アナンが提唱したイニシアティブ。機関投資家を対象とする「責任投資の6原則」は、ESG課題を投資に組み込むための行動原則を示す。現在は、The PRIという団体が推進する。

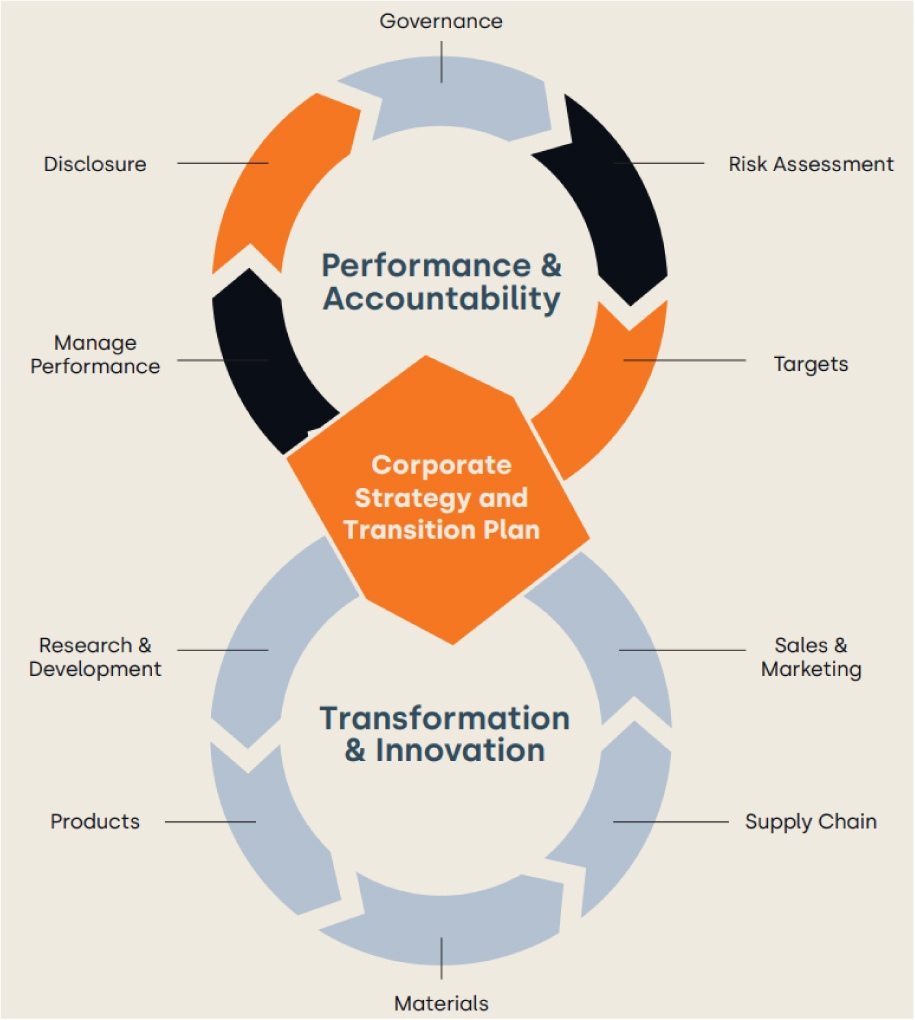

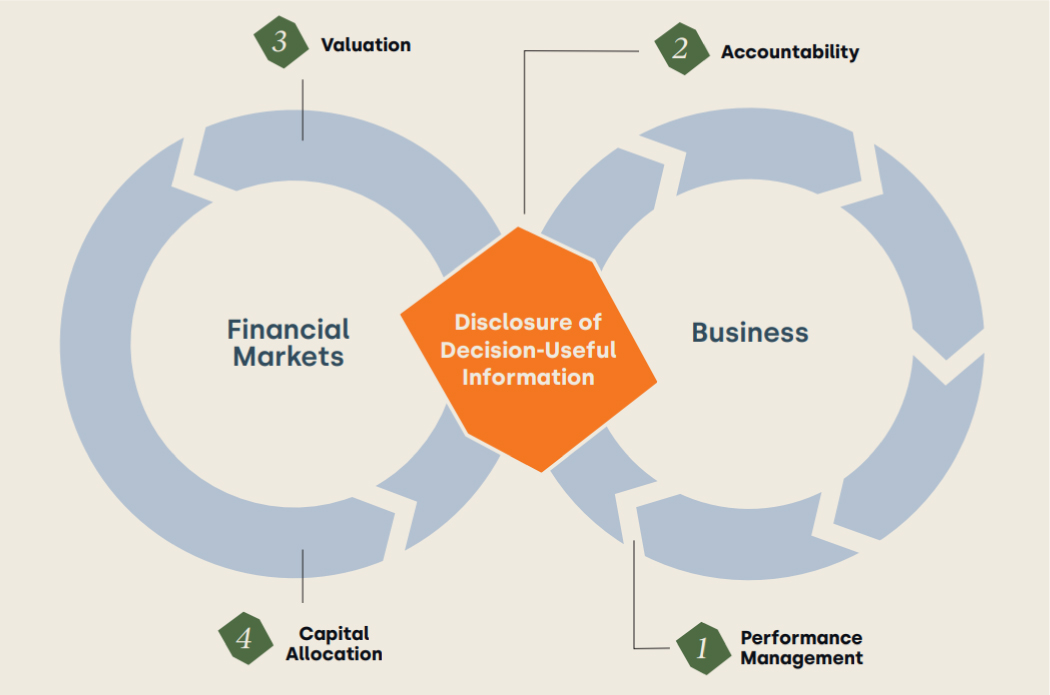

WBCSDによる指針提案:企業の気候パフォーマンスと資本市場との連携

2023年12月にドバイで開催された気候変動のCOP28で、WBCSDは企業CEO向けに、脱炭素パフォーマンスと資本市場をリンクさせる指針(CPAS※4:気候関連企業パフォーマンスと説明責任システム)を公表しました(図表2、3)。そこでは、TCFDの本質的な理解に基づき、投資家の意思決定(評価と資本配分)に有用な形での情報開示が肝要と主張しています。気候変動に続いて、将来的には自然生態系、資源循環、平等・公平を視野に入れています。

- ※4:CEO Guide to the Climate-related Corporate Performance and Accountability System (CPAS)

翌2024年1月には、ステークホルダー資本主義を象徴する場とも言えるダボス会議でも講演を行っています。なおWBCSDは2023年6月に、ISSBによるIFRS S1(全般的要求事項)とIFRS S2(気候変動)の公表を受け、その実務を支援する「a Preparer Forum for Sustainability Disclosure(サステナビリティ開示のための作成者フォーラム)」を設立しています。

- (資料)WBCSD「CPAS」(10頁)2023年12月

https://www.wbcsd.org/eng/Programs/Redefining-Value/Corporate-Performance-and-Accountability-System-CPAS(英語版)

- (資料)WBCSD「CPAS」(12頁)2023年12月

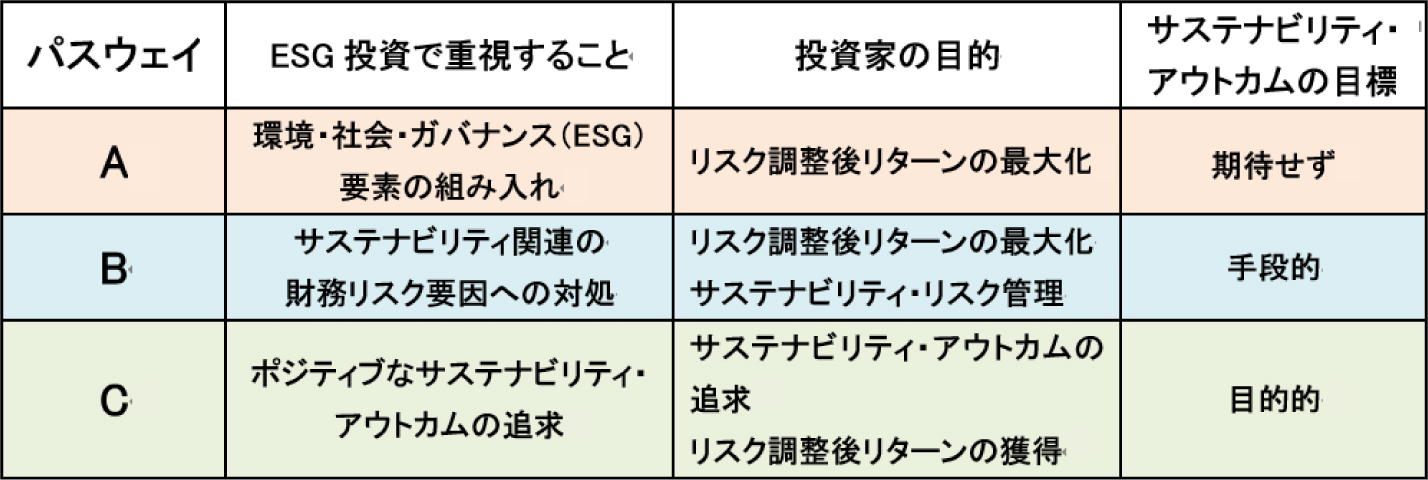

PRIの問題提起:同じESG投資でも目指すものが違う

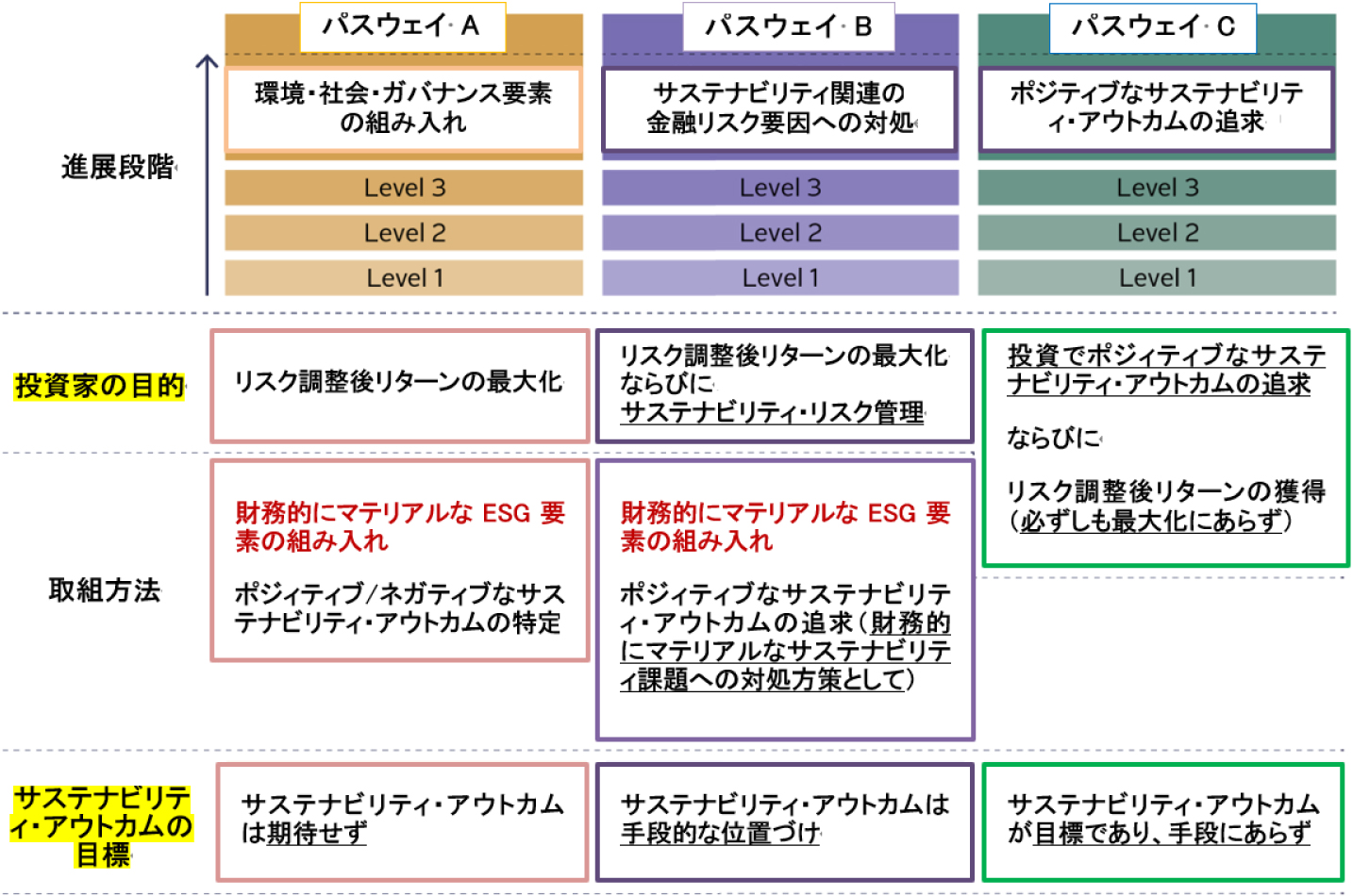

ESG投資と言っても複数の考え方が混在しており、その一つがISSBの“マテリアリティ論争”と言えます。こんな中で2023年10月にThe PRIは、「プログレッション・パスウェイ」と題する、「投資家の目的」と「ESG課題へのアプローチ」の関係について興味深い提案を公表しました。それは、ESG投資における「投資家の目的」別にみたサステナビリティ・アウトカムに至る「パスウェイ(経路)」の違いであり、3パターンを想定しています(図表4、5)。

- (資料)PRI「Progression Pathway:PRI署名機関に向けた責任投資プラクティスの推進」2023年10月(筆者仮訳)

https://www.unpri.org/download?ac=19440(英語版)

https://www.unpri.org/download?ac=19931(日本語版)

- (資料)PRI「Progression Pathway:PRI署名機関に向けた責任投資プラクティスの推進」2023年10月(筆者仮訳)

Figure 4: Concept #1 – Investor purpose-based progression model

「投資判断にESGを組み入れる」と言う時・言われた時、その意味する内容は人によって異なります。機関投資家にとっては、自組織の目指すものが過少あるいは過大に評価され、他組織との差異化が阻害される恐れがあります。例えば、ESG要素の組み入れを単に財務的リスク管理として行っているにも係わらず、特定の目的があるかのように拡大解釈され批判されることです(米国でのESG投資の政治問題化?)。

実は、PRIが提示した「投資家の目的」に基づく責任投資(ESG投資)の概念整理は、用語の曖昧さや混乱の解決に役立つことが期待されます。それはまた投資家のグリーン(ESG)ウオッシュの抑制にもつながります。例えば、本当はそのつもりはないのに、投資先選定で気候変動の配慮をしたと主張することで、プラス効果があると解釈される(誤解させる)ことを予防できます。

以上のことから、投資家が自らの基本姿勢を明らかにし、「投資家の目的」に基づくパスウェイの確立と、ステークホルダーに対する明確な説明は、ESG投資(サステナブル投資)の進展に大いに寄与すると考えられます。

次回から、第17回と第18回で中断していた「メガトレンド」を再開いたします。第3弾としてテクノロジーを取り上げます。

コラム第17回:メガトレンド対応力が問われる統合思考経営(その1:全体像)

https://sri-sinc.jp/knowledge/2022051301.html

コラム第18回:メガトレンド対応力が問われる統合思考経営(その2:人口動態)

https://sri-sinc.jp/knowledge/2022052001.html