なぜ今、「統合思考経営」なのか?

~ESGを踏まえた長期にわたる価値創造のために~

再考:統合報告書で何を報告するのか?

~統合報告書から「統合思考」を検証・採点する~

Table of contents

前回(14~15)では、統合報告書に不可欠な新しい「マテリアリティ」を考察しました。今回は、「統合思考」について改めて考えてみます。結論的に言えば、「統合思考なくして、統合報告書なし!」です。なぜならば、統合報告書は「統合思考経営(の成果)」を報告するものだからです。

- (注1)「統合思考」はIIRC(国際統合報告評議会。現在はSASB(サステナビリティ会計基準審議会)と合併し、“The Value Reporting Foundation:VRF” 価値報告財団)の提唱する「Integrated Thinking」の訳語である。「統合的思考」も使われる。

- (注2)先日のCOP26において、IFRS(国際財務報告基準)を設定するIASB(国際会計基準審議会)を所轄するIFRS財団は、2022年6月までに、CDSB(気候変動情報開示審議会)とVRFをISSB(国際サステナビリティ基準審議会)に統合すると発表した。つまり、IFRS財団は会計基準とサステナビリティ基準の両方の国際ルールを担うことになる。

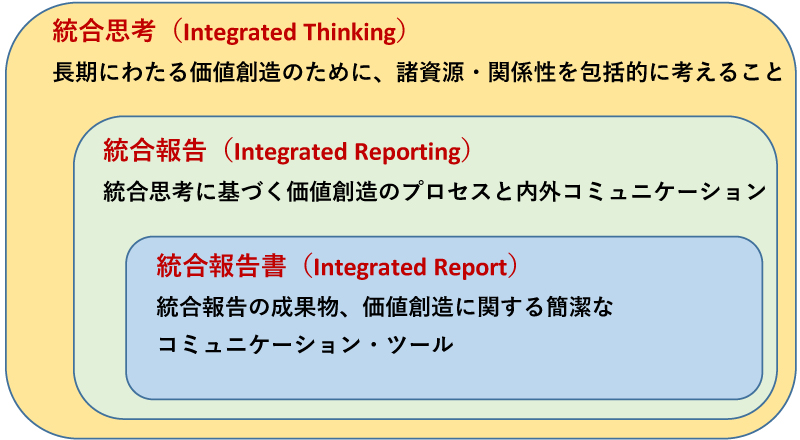

さて、本稿では2021年1月に改訂されたIIRCの「国際統合報告フレームワーク」の要点を確認したうえで、国内外の先進企業の発行する統合報告書から、その統合思考を検証・採点します。ここで予め、IIRCの提唱する統合思考・統合報告・統合報告書の概念について、その包含的相互関係を整理しておきます(図表1)。

- (資料)VRF/IIRCウェブサイトFAQ(定義と説明)を基に筆者作成

https://www.integratedreporting.org/FAQS/

統合報告書とは「価値創造報告書」である

誰の、どのような価値を、どのようにして生み出すのか?

統合報告書とは、将来に向けた価値創造を報告するものです。つまり、短中長期視点から企業が「誰の、どのような価値を、どのようにして生み出すのか」を開示する「価値創造報告書」です。過去の実績や現在の事業の解説を中心に据えた報告書ではありません。あくまでも将来志向です。

しかし、統合報告書をこのように認識している日本企業はどのくらいあるのでしょうか。従来のCSR・サステナビリティ報告書と、何が違うのでしょうか。世界的に見れば、統合報告書(と称する)を発行する日本企業の数は多いものの、その情報品質は下位に位置付けられます。ハーバード・ビジネススクールのエクレス教授達の『統合報告書の10カ国比較分析※』(2019年)では、日本は8位でした(各国から5企業、計50社)。その原因はどこにあるのでしょうか。

彼らの評価基準は、IIRCの「指導原則」の一つであるマテリアリティと「内容要素」の開示状況ですが、特に長期にわたる価値創造能力の説明の質を意識しているようです。日本はいずれの評価項目でもスコアが低くなっています。これは、本来掲載すべき事項が記載されていない、掲載されていても不十分と判定されたものと考えられます。(本コラム第2回、第14回参照)

- (注)IIRCによれば、世界の統合報告書の発行企業数は、現在、75カ国で約2,500社である。日本は、複数機関の調査によれば、上場企業を中心に約600社である。

https://www.integratedreporting.org/news/iirc-publishes-revisions-to-international-framework-to-enable-enhanced-reporting/

「価値創造プロセス図」では判然としない価値創造プロセス

日本企業の多くの統合報告書には、「価値創造プロセス」と称するカラフルな模式図が見開きで掲載されています。しかし、そもそも「誰のどのような価値」を創造しようとしているのか判然としません。それゆえ「どのようにして」も曖昧にならざるをえません。優良と評される海外企業の統合報告書では、このような価値創造プロセス図はあまり見ません。

こうしたことになる原因としては、日本企業の多くが投資家を含むステークホルダー価値の価値創造をめざす「統合思考」がないままに、統合報告書(と思い込んでいる?)を作成していることがあげられます。そこで、改めてIIRCの提唱する「国際統合報告フレームワーク」の哲学を確認してみたいと思います。

IIRCの「国際統合報告フレームワーク」の改訂ポイント

「国際統合報告フレームワーク」改訂の狙い

2021年1月に、2013年発行の初版「国際統合報告フレームワーク」が8年ぶりに改訂されました。その趣旨は統合報告書の情報品質と実効性を高めることですが、要するに、世界的にみられる企業の報告実務における誤解や曖昧さを払拭することを意図しているようです。

筆者の考えるこの統合報告フレームワークの改訂ポイントは、その使い勝手を高めるための用語の明確化、報告負荷の軽減、そして情報品質の向上です。大づかみには次のとおりです。

- 統合思考・統合報告・統合報告書の基礎概念、指導原則、内容要素に変更なし

- 統合報告の目的の再確認

- 価値創造プロセスの再確認(オクトパスモデルの改良)

- アウトプットとアウトカムの明確化(ネガティブ・アウトカムの強調)

- 統合報告書に対するガバナンス責任の補足説明

- (注)以下のIIRC改訂版の説明は、英文原典から筆者が仮訳したものである。正確を期すために、IIRC旧版・改訂版の原典と新旧比較対照表を参照されたい。

- 国際統合報告フレームワーク2013年版(日本語)

https://www.integratedreporting.org/wp-content/uploads/2015/03/International_IR_Framework_JP.pdf - 国際統合報告フレームワーク2021年版(英語)

https://www.integratedreporting.org/wp-content/uploads/2021/01/InternationalIntegratedReportingFramework.pdf - 国際統合報告フレームワーク2013年/2021年比較(英語)

https://www.integratedreporting.org/wp-content/uploads/2021/03/Framework-comparison-2013-to-2021.pdf

- 国際統合報告フレームワーク2013年版(日本語)

「国際統合報告フレームワーク」の具体的な改訂ポイント

① 統合報告の目的:財務的安定と「持続可能な発展」に貢献〔改訂序文:2頁〕

【改訂版】

「統合思考と統合報告のサイクルは、効率的かつ生産的な諸資本の配分に貢献し、財務的な安定と社会の持続可能な発展 (sustainable development) に資するものである。」

【旧版】では、「財務的な安定と持続可能性 (sustainability) に資するもの」である。

統合報告書は財務資本の提供者(投融資家)に財務的リターンを可能にする (enable) ためだけ、という誤解を払拭するために変更された。財務的リターンに影響を及ぼす (affect) のは当然だが、他のステークホルダーも同時に重要な利用者である。〔改訂2.4項:16頁〕

② パーパスの追加:ミッションとビジョンの前に「パーパス」〔改訂2.26項:21頁〕

【改訂版】

「パーパス、ミッション、ビジョンの文脈において、外部環境を継続的に観察し分析することは、戦略やビジネスモデルにかかわるリスクや機会の特定に効果的である。」

【旧版】では、冒頭に「パーパス」がない。

パーパス(企業が社会に存在する目的・意義)は、企業の意思を社会との関係で明瞭簡潔に表現したものであり、メガトレンドの影響分析にも効果的である。〔改訂2.21項:21頁〕

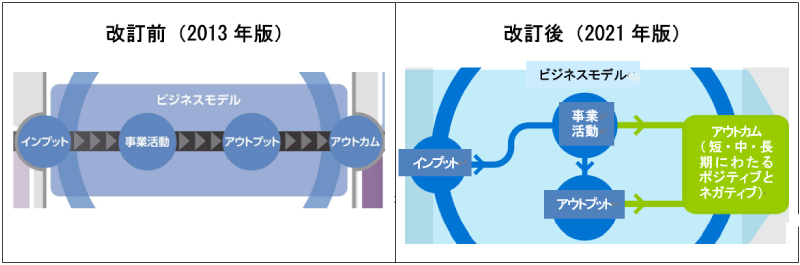

③ 価値創造プロセス:価値の創造には「維持や減少」も含む〔改訂2.20項:21頁〕

【改訂版】

「ビジネスモデルに諸資本を投入して価値の増加を目指すものの、中には維持ないし減少する資本もある。それゆえ、これを価値の創造・保全・毀損プロセス (Process through which value is created, preserved or eroded) と呼ぶ。」

【旧版】では、保全・毀損のない「価値創造プロセス (the value creation process) 」

ここも誤解を避けるために変更されたもので、ビジネスモデルを通じた諸資本の変容(増加・維持・減少)が、アウトカムとしての価値となる(詳細は後述)。

オクトパスモデルの表題も「価値の創造・保全・毀損プロセス」に変更された。

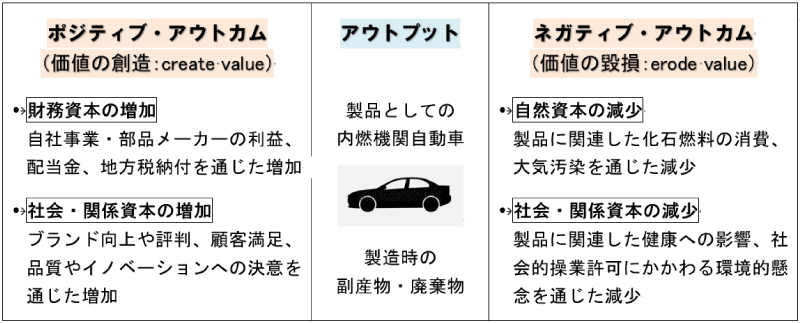

④ アウトプットとアウトカムの明確化:アウトカムの定義と重要性〔改訂4.19項:42頁〕

【改訂版】

「アウトカムとは、企業活動とアウトプットの結果 (result) として、投入した諸資本に対する内的・外的な帰結的成果 (consequences) であり、ポジティブとネガティブの両側面がある。」

「ポジティブなアウトカムとは諸資本の正味の増加、つまり価値の創造 (create value) である。ネガティブなアウトカムとは諸資本の正味の減少、つまり価値の毀損 (erode value) である。」

【旧版】では、アウトカムの実際的な説明はなく、IIRCの調査でも世界の多くの企業でアウトプットとアウトカムの混同・混乱がみられた。

インプットからアウトカムに至る流れは、旧版では直線的であるが、改訂版では企業活動とアウトプットの両者を経由する(図表2)。

アウトカムの開示にはポジティブとネガティブのバランスが必要であり、また諸資本の変容については定量と定性の情報開示を考慮する。〔改訂4.20項:43頁〕

アウトプットとアウトカムの違いについて、自動車メーカーを事例として説明する。特に、ネガティブ・アウトカムを強調する(図表3)。

- (資料)IIRC「国際統合報告フレームワーク2021年版」(図2、22頁)を基に筆者作成

- (資料)IIRC「国際統合報告フレームワーク2021年版」(43頁コラム)を基に筆者作成

⑤ 統合報告書に対する責任の明確化、責任者の拡張〔改訂1.20~1.24:14頁〕

【改訂版】

「統合報告書にはガバナンス責任者の責任表明 (Statement)が求められる。具体的には、1) 統合報告書の信頼性・誠実性 (integrity) の確保に関する責任の認識、2) 統合報告書の統合フレームワーク準拠の有無、準拠の場合はその項目(巻末Appendix参照)。」

「経営の監督と執行が分離されている場合(日本の指名委員会等設置会社など)、通常、責任表明は企業戦略の方向性に監督責任を有する取締役会 (board of directors) やその委員会が担う。ただし、国や企業の状況に応じて、執行組織 (executive management) も可能とする。

【旧版】では、責任表明は取締役会だけであった。

フレームワーク準拠の強制ではなく、むしろ「旅 (journey) の途上」での努力を歓迎する。

取締役会(あるいは執行組織)による、統合報告書(作成プロセスを含む)の信頼性・誠実性に対するコミットメントの再確認である。

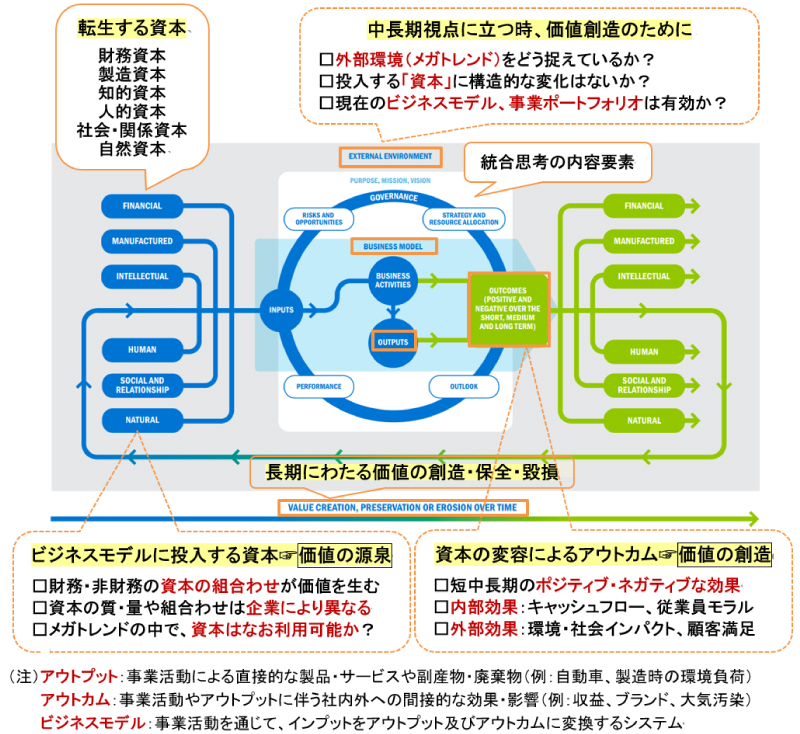

⑥ オクトパスモデルの改良:「統合思考」を凝縮表現したプロセス図の修正〔改訂図2:22頁〕

価値創造プロセスモデルの全体構造は変わらないものの、図の表題を含め、誤解を回避するために用語(パーパスとアウトカム)が変更された(図表4)。

このプロセスモデルは固定的な“型板”ではないと明言する。「価値の創造・保全・毀損プロセス」は、企業の業種や操業状況によって変わりうる。〔改訂5.4項:50頁〕

- (資料)IIRC「国際統合報告フレームワーク2021年版」(22頁、図2)に筆者加筆

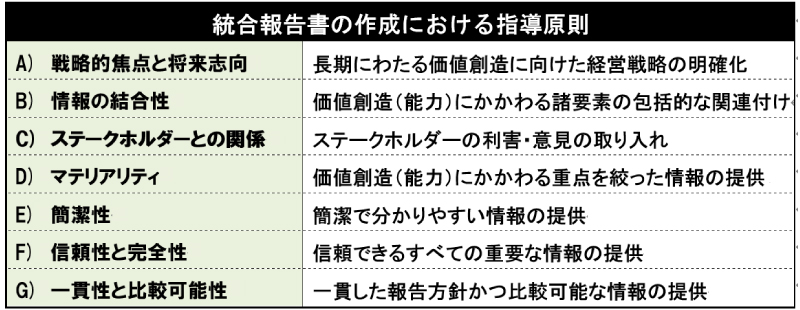

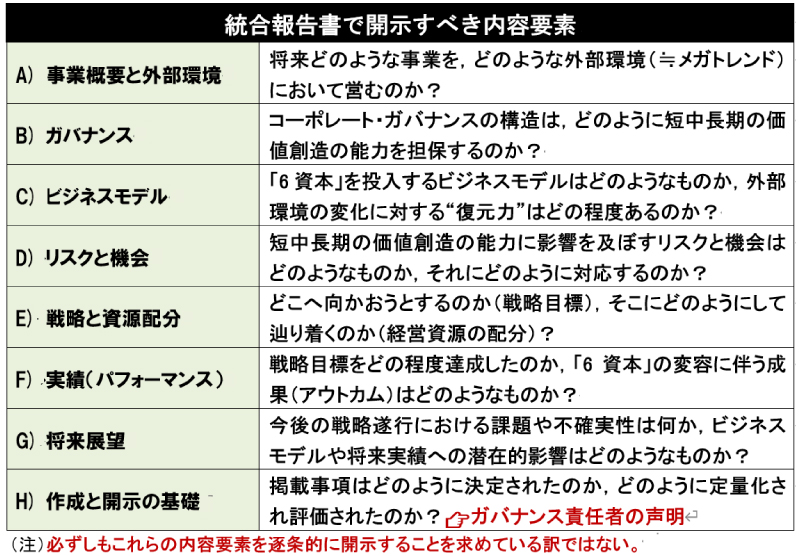

統合報告書の7指導原則と8内容要素の再確認

改訂を機に「国際統合報告フレームワーク」を再確認すべきである!

IIRCの統合報告フレームワークは「原則主義」です。「細則主義」を好む日本企業には、使いづらいかもしれません。でも、基本的な原則を外さなければ、創意工夫により自社グループの状況に応じた統合報告書を作成してよいのです。しかも、改訂版で強調されたことは、すぐに完璧を求めるのではなく、「旅 (Journey) の途上で、どこまで来たか」を自ら認識することです。

ここで、改めてIIRCの「国際統合報告フレームワーク」における統合報告書の7つの「指導原則」と8つの「内容要素」を確認しておきたいと思います(図表5)。もちろん、これらの全体が統合報告書の源泉となる「統合思考」であることを忘れてはなりません。

- (資料)IIRC改訂版「国際統合報告フレームワーク2021年」を基に筆者作成

統合報告書から「統合思考」を検証する

サンメッセ総合研究所 (Sinc) 独自の「統合思考」評価基準

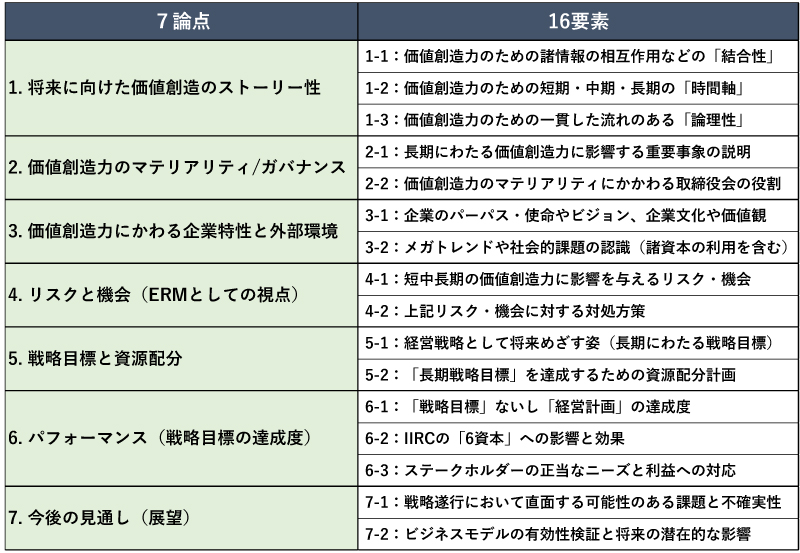

冒頭で述べましたように、統合報告書は統合思考経営(の成果)を報告するものです。逆に言えば、統合報告書の記載内容は、それを発行する企業の統合思考(の水準)を反映していることになります。そこで、筆者はサンメッセ総合研究所 (Sinc) と共同で、IIRCの改訂版「国際統合報告フレームワーク」を踏まえて、統合報告書から「統合思考」を評価するための包括的な評価基準体系を作成しました。

図表6に示すように、7論点と16要素から成る「統合思考の評価基準(Sinc版Ver.1)」です。評価基準は相互に関係しますが、特に重視する視点は次の3点です。

-

納得性のある価値創造ストーリーとなっているか?

価値創造ストーリーの基本は結合性・時間軸・論理性であるが、「将来のありたい姿」が描けているか。それをどのようにして実現するのか。価値創造の能力は担保されているか。

-

価値創造力に向けたマテリアリティを認識しているか?

価値創造力に影響を及ぼすマテリアリティ(重要なリスクと機会)をどのように特定し、優先順位を決めたのか。その際に、取締役会はどのような役割を果たしたのか。

-

リスクと機会は価値創造力にどのように影響するのか?

リスクと機会(環境・社会的課題、メガトレンドを含む)、そのドライバー(競争、規制、技術、金融など)は何か。その戦略やビジネスモデルへの影響と対応はどのようなものか。

- (資料)Sincと筆者の共同で作成

Sinc版評価基準による「統合思考」の企業別スコア

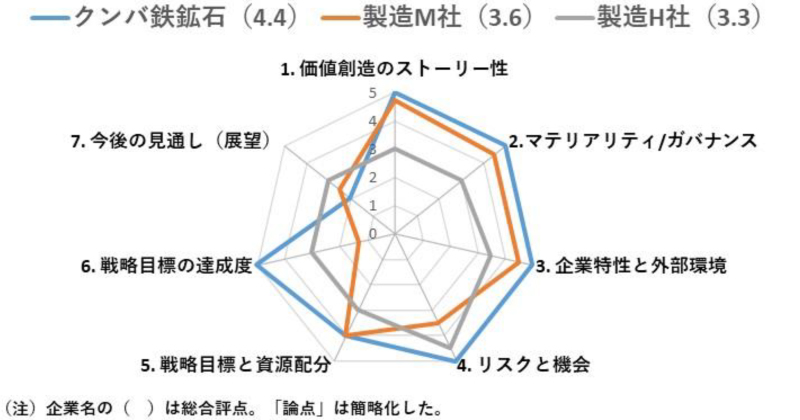

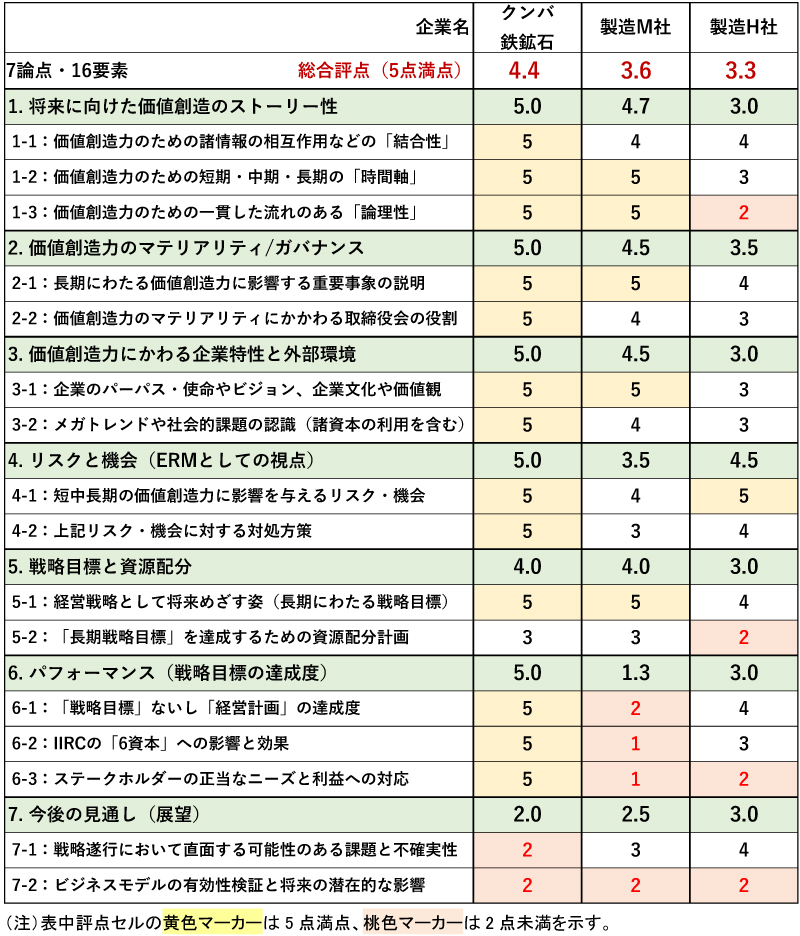

「統合思考の評価基準(Sinc版Ver.1)」に基づき、一般に優良とされる統合報告書を発行する企業9社(海外6社、日本3社)を対象に評点をつけてみました(各評価基準の満点は5点)。図表7は、その中から代表的な企業3社(南アフリカの鉱業クンバ鉄鉱石、日本の製造業2社)の評価結果を、7論点について示したものです。16要素の評点は図表8をご覧ください。

- (資料)筆者にて作成

この評価結果から先進企業の「統合思考」について、以下のように言えます。

-

全体的には、先進企業では「1. 価値創造のストーリー性」が高く、「2. マテリアリティ/ガバナンス」と「3. 企業特性と外部環境」の認識はかなり明瞭である。また、「4. リスクと機会」と「5. 戦略目標と資源配分」の実践もほぼ確実である。ただし、「6. 戦略目標の達成度」の開示は企業によりバラツキがあり、「7. 今後の見通し(展望)」もまだ十分ではない。

-

個社でみると、最高評点はクンバ鉄鉱石(4.4点)であり、「5. 戦略目標と資源配分」(4点)と「7. 今後の見通し(展望)」(2点)以外は、いずれも5点満点である。

南アフリカは日本と同様に統合報告書の発行企業は多いが、その情報品質は高い。背景には、ヨハネスブルグ証券取引所の上場企業に対する統合報告書の発行の義務付けがある。 -

日本の製造M社は戦略性は高いものの、目標達成の現状分析や今後の見通しが不十分である。製造H社は全体的な深耕が必要だが、「4. リスクと機会」についてはERM(全社リスクマネジメント)が優れている。

- (資料)Sincと筆者の共同で作成

なお、上述の「統合思考の評価基準(Sinc版Ver.1)」(図表6)、評価結果(図表8)およびその評価は、Sincが日本のある大手製造業から委託を受けたコンサルタント業務の成果の一部を、同社の許可を得て編集・再掲したものです。

【統合思考・統合報告に関する参考資料(英語)】

VRF『Integrated Thinking: A Virtuous Loop ~The business case for a continuous journey towards multi-capital integration』(統合思考:高潔なループ~諸資本の統合に向けた旅の継続)2021年6月

Integrated Thinking: A Virtuous Loop The business case for a continuous journey towards multi-capital integration

VRF『Transition to integrated reporting ~A guide to getting started』(統合報告への移行~入門ガイド)2021年9月

https://www.integratedreporting.org/wp-content/uploads/2021/09/Transition-to-integrated-reporting_A-Getting-Started-Guide.pdf

読者のみなさまは、IIRCの統合報告フレームワークの統合思考に立脚した要求事項と、日本企業(ごく一部の企業を除く)の統合報告書のギャップをどのように理解されたでしょうか。筆者は、統合思考に基づくステークホルダー価値の創造をめざす経営を「統合思考経営」と呼んでいます。是非とも、統合報告書の前に「統合思考経営」があることを認識いただきたく思います。

次回からは、統合思考経営における外部環境としてのメガトレンドについて論じます。

(つづく)